บริการจดทะเบียนบริษัท

ค่าบริการ 3,000 บาท

(ฟรี จดทะเบียนภาษีมูลค่าเพิ่ม ทางอินเตอร์เน็ท)

(กรณี ทุนจดทะเบียนเกิน 5 ล้านบาท ค่าบริการจะเรียกเก็บเพิ่ม ตามความเหมาะสม)

ประมาณการค่าใช้จ่ายในการจัดตั้งบริษัท สำหรับเงินทุนจดทะเบียนไม่เกิน 1 ล้านบาท

| ประมาณการค่าใช้จ่าย สำหรับทุนจดทะเบียนไม่เกิน 1 ล้านบาท |

บาท |

| ค่าบริการจดทะเบียนบริษัท - ครบวงจร |

3,000 |

| ขอหมายเลขผู้เสียภาษี |

- 0 - |

| จดทะเบียนภาษีมูลค่าเพิ่ม ฟรี (หมายเหตุ 2) |

- 0 - |

| จัดทำตราประทับ |

500 |

| ค่าเดินทาง - จังหวัดท่าน |

?? |

| บวก ค่าธรรมเนียม - กรมพัฒนาธุรกิจและการค้า |

6,500 |

รวมค่าใช้จ่าย |

10,000 |

หมายเหตุ

- กรณีมีชาวต่างชาติ ร่วมถือหุ้นหรือ ร่วมเป็นกรรมการ ค่าบริการดังกล่าว คิดเพิ่ม 3,000 บาท

- การจดทะเบียนภาษีมูลค่าเพิ่ม ต่างจังหวัด(ไม่ใช่อำเภอเมือง) เราจะจดผ่านระบบอินเตอร์เน็ท /หรือไม่ ท่านต้องอำนวยความสะดวกในการเดินทางระหว่างอำเภอ

- จดภาษีมูลค่าเพิ่มผ่านอินเตอร์ ฟรี แต่ถ้าจดแบบยื่นเอกสาร ณ กรมสรรพากร คิดเพิ่ม 1,000 บาท

ครอบคลุมขอบเขตบริการต่างๆ ดังต่อไปนี้

- จดทะเบียน ต่างๆ ณ จังหวัดท่าน โดยครอบคลุมงานจดทะเบียน ดังต่อไปนี้

- จดทะเบียนบริษัท

- ขอหมายเลขผู้เสียภาษี

- จดทะเบียนภาษีมูลค่าเพิ่ม

- จัดส่งเจ้าหน้าที่ของ นาราฯ นำเอกสารให้ท่านเซ็นต์ยังจังหวัดของท่าน

- ไม่รวมการจัดทำใบหุ้น สมุดทะเบียนผู้ถือหุ้น จดทะเบียนประกันสังคม

- ไม่รวมแปลเอกสารเป็นภาษาอังกฤษ หรือสื่อสารเป็นภาษาอังกฤษกับชาวต่างชาติ จำเป็นต้องเรียกเก็บค่าบริการเพิ่ม โดยที่เรามีเจ้าหน้าที่ต่างชาติซึ่งปฎิบัติงานเต็มเวลาดำเนินการประสานงาน

|

ขั้นตอน |

ดำเนินการโดย |

| 1. - วันจันทร์ |

ดำเนินการจองชื่อบริษัท จะได้รับอนุมัติชื่อภายใน 3 ชั่วโมง |

นาราการบัญชี |

| 2. - วันอังคาร |

ดำเนินการจัดเตรียมเอกสาร เพื่อให้ท่าน (กรรมการ/ ผู้ก่อการ/ ผู้ถือหุ้น/ พยาน) สามารถลงลายมือชื่อในเอกสารแบบฟอร์มการจดทะเบียน |

นาราการบัญชี |

3. - วันพุธ

|

ดำเนินการจดทะเบียนที่กรมพัฒนาธุรกิจและการค้า(พาณิชย์จังหวัด) เมื่อดำเนินการจดทะเบียนจัดตั้งบริษัทเสร็จ ท่าน(กรรมการ) สามารถลงลายมือชื่อในเอกสารสำหรับจดทะเบียนภาษีมูลค่าเพิ่ม

ดำเนินการจดทะเบียนขอบัตรผู้เสียภาษีและจดทะเบียนภาษีมูลค่าเพิ่ม แล้วเสร็จในวันเดียวกัน

(จดทะเบียนภาษีมูลค่าเพิ่ม หมายเหตุ 1) |

นาราการบัญชี |

ภาษีมูลค่าเพิ่ม กับ การจดทะเบียนบริษัท

- ภาษีมูลีค่าเพิ่ม จะต้องจด ก็ต่อเมื่อ (ถ้าไม่เข้าเงื่อนไข นี้ ยังไม่ต้องจด ตอนนี้)

- มีรายได้ต่อปี ถึง 1.8 ล้านบาท หรือมากกว่า

- มีการซื้อ หรือ ค่าใช้จ่าย แล้วมีภาษีมูลค่าเพิ่ม จำนวนมาก (สังเกตุว่าอย่างน้อย ต้องมากว่า มูลค่าค่าบริการทำบัญชี ภาษี และตรวจสอบบัญชี อย่างมีสาระสำคัญ)

- คู่ค้า ไม่ว่า ลูค้า หรือ ผู้ให้บริการ ไม่ได้บังคับ ให้บริษัทต้องเข้าระบบภาษีมูลค่าเพิ่ม

- ไม่ได้ ให้บริการ หรือ ค้าขาย กับหน่วยงานของรัฐ

- การขอใบอนุญาต ทำงานให้ชาวต่างชาติ

- เมื่อ จดทะเบียนภาษีมูลค่าเพิ่ม หรือ เข้าระบบ VAT แล้ว มีข้อเสีย ดังนี้

- เรียกเก็บ ภาษีมูลค่าเพิ่ม จากลูกค้า 7% ซึ่งถ้าบริษัทเรียกเก็บเพิ่มไม่ได้ (บวกเพิ่มไม่ได้) บริษัทก็ต้อง ออกให้ลูกค้า ลองนึกนะครับว่า ถ้าท่านไปซื้อของ 10,000 บาท แต่ต้องจ่ายเพิ่มอีก 700 บาท มันดีไหม

- ต้องนำยื่นแบบ เพื่อเสียภาษีมูลค่าเพิ่ม ทุกเดือน แม้ว่าไม่มีรายได้ ค่าปรับไม่ยื่นแบบเดือนละ 500 บาท

- เข้าระบบภาษีมูลค่าเพิ่มแล้ว ไม่สามารถ จดยกเลิกภาษีมูลค่าเพิ่ม ได้ เว้นแต่ว่า ได้ยื่นแบบเข้าไปแล้ว อย่างน้อย 2 ปี หรือไม่ก็ต้องปิดบริษัท

- เจ้าไน้าที่สรรพากร จะเข้าเยี่ยม และให้ความสนใจกับบริษัทที่เข้าระบบภาษีมูลค่าเพิ่ม และอาจเพิกถอน หากพบว่ามีความไม่น่าเชื่อถือ เช่น ไม่มีสถานประกอบการ หรือไม่มีการจัดเก็บสินค้า และอื่นๆ

- ความซับซ้อน เรื่องภาษี อาจต้องจ้างนักบัญชี ซึ่งจะต้องมีค่าบริการทุกเดือน

- ค่าปรับ เกี่ยวกับการผิดพลาดเรื่องภาษีมูลค่าเพิ่ม อาจสูงถุึง 200% แล้วแต่กรณี พร้อมยังต้องจ่ายเงินเพิ่ม

- คนจัดทำภาษี หรือนักบัญชีที่ให้บริการทำภาษี ต้องมีความรู้ อย่างลึกซึ่ง ซึ่งหลายกรณี พบว่า เข้าใจผิด และส่งผลต่อความเสียหาย จนต้องปิดบริษัท

- นาราการบัญชี บอกกับลูกค้าเสมอว่า ถ้าไม่จำเป็น อย่าจดภาษีมูลค่าเพิ่ม ถ้าจำเป็นก็จดเลย ให้ข้อสังเกตุว่า สำนักงานบัญชีบางที่ พยายามให้ลูกค้าจดทะเบียน เพื่อต้องการงานทำบัญชี บางครั้ง เสนอจดทะเบียนราคาถูก หรือ ฟรีก็มี สรุปว่า การจดทะเบียนบริษัท ไม่จำเป็นต้องจดทะเบียนภาษีมูลค่าเพิ่มเสมอไป ถ้าไม่จดทะเบียน ท่านก็ไม่จำเป็นต้องจ้างสำนักงานบัญชี แบบรายเดือนก็เป็นไปได้ ท่านประหยัดค่าทำภาษีรายเดือน ได้อีกเยอะครับ

|

|

|

เมื่อตัดสินใจ ใช้บริการจดทะเบียนบริษัท กับ นาราการบัญชี ทำดังนี้

- เมื่อสนใจ ใช้บริการ กรุณากรอก ข้อมูลในแบบสอบถาม ดาว์นโหลดแบบฟอร์ม (พร้อมตัวอย่าง) คลิ๊กเลย

- ใบเสนอราคา เมื่อได้รับแบบสอบถามที่กรอกข้อมูล เราจะส่งใบเสนอราคาให้ท่านภายใน 2 ชั่วโมง (เจ้าหน้าที่จะติดต่อกลับท่านภายใน 1 ชั่วโมง เพื่อสอบถามรายละเอียดเพิ่มเติม)

- จ่ายชำระค่าบริการ ส่วนแรก 50% + ค่าธรรมเนียมการจดทะเบียน 100%

- เซ็นต์แบบฟอร์มจดทะเบียน เราจะนัดเจอท่าน เวลา 09.00 น. ณ สำนักงานกรมพัฒนาธุรกิจการค้า - จังหวัดของท่าน (กรุงเทพฯ เซ็นต์เอกสาร ที่ นาราการบัญชี) และดำเนินการจดทะเบียนในวันเดียวกัน

- รับเอกสารสำคัญ บริษัท (ใบสำคัญการจดทะเบียน/ หนังสือรับรอง/ วัตถุประสงค์/ บัญชีรายชื่อผู้ถือหุ้น และ อื่นๆ) ได้ในวันเดียวกัน หรือ รอรับได้เลย

|

ความรู้เพิ่มเติม - ที่ควรทราบ ขอให้ข้อสังเกตุเกี่ยวกับการจดทะเบียนบริษัท ไว้ดังนี้

- ทุนจดทะเบียน ควรจดขั้นต่ำ 1 ล้านบาท แต่อาจเรียกชำระเพียงแค่ 25% เพื่อลดปัญหาในเรื่องของข้อจำกัดเกี่ยวกับเงินทุนที่นำมาลง และภาษีที่เกิดขึ้นเกี่ยวกับภาษีของบริษัทภายหลังการจดทะเบียน

- ค่าธรรมเนียม สำหรับทุนจดทะเบียน กรมพัฒนาธุรกิจและการค้า จะเรียกเก็บในอัตราคงที่ต่อทุนจดทะเบียนหลักล้านบาท นั้นหมายถึงหากท่านจดทะเบียนด้วยทุน 5 แสนบาท (น้อยกว่า 1 ล้านบาท) ค่าธรรมเนียมก็เป็นจำนวนเดียวกันกับจดทะเบียนด้วยทุน 1 ล้านบาท

- การถือหุ้นโดยคนต่างชาติหรือบริษัทต่างชาติ ในกรณีที่มีการลงทุนต่ำกว่า 50% หรือมีชาวต่างชาติร่วมเป็นกรรมการ ผู้ถือหุ้นคนไทยทุกคนต้องแสดงแหล่งที่มาของเงินทุน ที่ออกโดยธนาคาร (อ้างถึง คำสั่ง สำนักงานทะเบียนหุ้นส่วนบริษัท เลขที่ 205/5555)

- รอบบัญชี เป็นเรื่องสำคัญที่ต้องนำมาพิจารณา โดยส่วนใหญ่บริษัททั่วไปจะกำหนดรอบบัญชีสิ้นสุด 31 ธ้ันวาคม ซึ่งจะง่ายต่อการจดจำ กำหนดการทางภาษีและการยื่นงบการเงิน อย่างไรก็ตามท่านสามารถเลือกรอบบัญชีได้เองแต่ต้องไม่เกิน 365 วัน หากจำเป็นต้องเลือกเป็นรอบอื่น (นอกจาก 31 ธันวาคม) ท่านควรกำหนดวันสิ้นรอบเป็นวันสิ้นเดือนเพื่อให้ง่ายต่อการจัดทำบัญชีและการนำยื่นภาษีต่างๆ

เอกสารที่ต้องการ สำหรับจดทะเบียนบริษัท ได้แก่

- สำเนาบัตรประชาชนของกรรมการ พร้อมรับรองสำเนา

- สำเนาบัตรประชาชนของผู้ก่อการ พร้อมรับรองสำเนา

- สำเนาบัตรประชาชนของพยาน พร้อมรับรองสำเนา

- สำเนาทะเบียนบ้าน สำหรับสถานที่จดทะเบียนบริษัท

เอกสารที่ต้องการ สำหรับขอบัตรผู้เสียภาษี ใช้เอกสารประกอบ ดังต่อไปนี้

- สำเนาหนังสือรับรองการจดทะเบียนนิติบุคคลจากกระทรวงพาณิชย์ กรรมการลงนามและ

ประทับตราสำคัญ (ไม่เกิน 60 วัน นับจากวันที่จดทะเบียน ถ้าเกินกำหนด ปรับ 500 บาท)

- สำเนาบัตรประชาชนและทะเบียนบ้านของกรรมการพร้อมลงลายมือชื่อ 1 ชุด

- แบบ ล.ป.10.3

- หนังสือยินยอมให้ใช้สถานที่

- สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของเจ้าบ้าน 1 ชุด

หมายเหตุ

- กรณีเจ้าของสถานที่เป็นนิติบุคคลให้แนบสำเนาหนังสือรับรองนิติบุคคลพร้อมวัตถุประสงค์และสำเนาบัตรประชาชนของกรรมการมาด้วย

- ตั้งแต่วันที่ 1 กุมภาพันธ์ 2555 กรมสรรพากรให้ยกเลิกเลขผู้เสียภาษีที่ออกโดยกรมสรรพากร และให้ใช้ เลขทะเบียนนิติบุคคลที่ออกโดยกรมพัฒนาธุรกิจการค้า แทน

เอกสารที่ต้องการสำหรับ จดทะเบียนภาษีมูลค่าเพิ่ม ใช้แบบคำขอ แบบ ภ.พ.01 (จำนวน 5 ฉบับ) และ แบบ ภ.พ.01.1 (จำนวน 3 ฉบับ) เอกสารประกอบ ได้แก่

- สำเนาบัตรประชาชนของกรรมการผู้มีอำนาจ

- สำเนาทะเบียนบ้านกรรมการผู้มีอำนาจ

- สำเนาหนังสือรับรองกระทรวงพาณิชย์ไม่เกิน 6 เดือน

- สำเนาหนังสือบริคณห์สนธิ

- สำเนาบัญชีรายชื่อผู้ถือหุ้น (บอจ.5)

- สำเนาใบสำคัญแสดงรายการจดทะเบีียนห้างหุ้นส่วน/บริษัท

- บัตรประจำตัวผู้เสียภาษีของบริษัท (หากจดทะเบียนตั้งแต่เดือน กุมภาพันธ์ 2555 ไม่ต้องใช้บัตรผู้เสียภาษี)

- หนังสือยินยอมให้ใช้สถานประกอบการ

- สำเนาทะเบียนบ้านของสถานประกอบการ

- สำเนาบัตรประจำตัวประชาชนและสำเนาทะเบียนบ้านของเจ้าบ้าน ถ้ากรรมสิทธิ์ในอาคารเป็นของนิติบุคคล ต้องนำหนังสือรับรองนิติบุคคลพร้อมวัตถุประสงค์ของนิติบุคคลนั้นมาด้วย

- แผนที่ตั้งพอสังเขป 2 ชุด (พร้อมรับรองสำเนา)

- รูปถ่ายสถานประกอบการ 2 ชุด (ถ่ายให้เห็นชื่อบริษัทและเลขที่บ้านสถานประกอบการอย่างชัดเจนพร้อมรับรองสำเนา)

- ตราประทับ

- หนังสือขอใช้สิทธิ์แจ้งต่ออธิบดีกรมสรรพากรเพื่อจดทะเบียนภาษีมูลค่าเพิ่ม

หมายเหตุ เอกสารตามข้อ 3 - 6 จะต้องมีตราประทับนายทะเบียนรับรองรองเอกสาร (ฉบับขอคัด)

|

ข้อมูลเพิ่มเติม - การจดทะเบียนบริษัทจำกัด

บริษัทจำกัด คือบริษัทประเภทซึ่งตั้งขึ้นด้วยแบ่งทุนเป็นหุ้นแต่ละหุ้นมีมูลค่าเท่า ๆ กัน โดยผู้ถือหุ้นต่างรับผิดจำกัดเพียงไม่เกินจำนวนเงินที่ตนยังส่งใช้ไม่ครบมูลค่าของหุ้นที่ตนถือ

โครงสร้างของ "บริษัทจำกัด"

1. ต้องมีผู้ร่วมลงทุน อย่างน้อย 3 คน

2. แบ่งทุนออกเป็นหุ้น และมีมูลค่าหุ้นละเท่าๆ กัน

3. มูลค่าหุ้นจะต้องไม่ต่ำกว่า 5 บาท

4. ความรับผิดชอบของผู้ถือหุ้นมีจำกัด (เฉพาะจำนวนเงินค่าหุ้นที่ยังส่งใช้ไม่ครบ)

5. ต้องจดทะเบียนตามประมวลกฎหมายแพ่งและพาณิชย์

การดำเนินการจัดตั้งบริษัทจำกัด ในการจัดตั้งบริษัทจำกัดนั้น จะต้องดำเนินการตามลำดับขั้นตอน ดังนี้

1. ต้องมีผู้เริ่มก่อการตั้งแต่ 3 คนขึ้นไป เข้าชื่อกันทำหนังสือบริคณห์สนธิขึ้น แล้วไปจดทะเบียน

2. เมื่อได้จดทะเบียนหนังสือบริคณห์สนธิแล้ว ผู้เริ่มก่อการต้องจัดให้หุ้นของบริษัทที่จะตั้งขึ้นนั้นมีผู้ เข้าชื่อจองซื้อหุ้นจนครบ

3. ดำเนินการประชุมตั้งบริษัท โดยต้องส่งคำบอกกล่าวนัดประชุมให้ผู้จองทราบล่วงหน้าอย่างน้อย 7 วัน ก่อนวันประชุม

4. เมื่อได้ประชุมตั้งบริษัท และที่ประชุมได้แต่งตั้งกรรมการบริษัทแล้ว ผู้เริ่มก่อการต้องมอบหมายกิจการให้กรรมการบริษัทรับไปดำเนินการต่อไป

5. กรรมการบริษัทเรียกให้ผู้เริ่มก่อการและผู้จองหุ้นชำระค่าหุ้นอย่างน้อยร้อยละ 25 ของมูลค่าหุ้น (ทุนของบริษัทจะแบ่งเป็นกี่หุ้นก็ได้แต่ต้องไม่ต่ำกว่าหุ้นละ 5 บาท)

6. เมื่อได้รับเงินค่าหุ้นแล้ว กรรมการต้องไปจดทะเบียนเป็นบริษัทภายใน 3 เดือน ภายหลังจากการประชุมตั้งบริษัท

7. ในการจัดตั้งบริษัท ถ้าได้ดำเนินการทุกขั้นตอนดังต่อไปนี้ ภายในวันเดียวกับวันที่ผู้เริ่มก่อการจัดทำหนังสือบริคณห์สนธิ กรรมการจะจดทะเบียนหนังสือบริคณห์สนธิและจดทะเบียนตั้งบริษัทไปพร้อมกันภายในวันเดียวก็ได้

7.1 จัดให้มีผู้เข้าชื่อซื้อหุ้นครบตามจำนวนหุ้นทั้งหมดที่บริษัทจะจดทะเบียน

7.2 ประชุมจัดตั้งบริษัท เพื่อพิจารณากิจการต่างๆ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1108 โดยมีผู้เริ่มก่อการและผู้เข้าชื่อซื้อหุ้นทุกคนเข้าร่วมประชุม และผู้เริ่มก่อการ และผู้เข้าชื่อซื้อหุ้นทุกคน ให้ความเห็นชอบในกิจการที่ได้ประชุมกันนั้น

7.3 ผู้เริ่มก่อการได้มอบกิจการทั้งปวงให้แก่กรรมการบริษัท

7.4 กรรมการได้เรียกให้ผู้เข้าชื่อซื้อหุ้น ใช้เงินค่าหุ้น โดยจะเรียกครั้งเดียวเต็มมูลค่าหรือไม่น้อยกว่าร้อยละยี่สิบห้า ตามมาตรา 1110 วรรคสองก็ได้ และผู้เข้าชื่อซื้อหุ้นทุกคนได้ชำระเงินค่าหุ้นเสร็จเรียบร้อยแล้ว

|

รายละเอียดการใช้บริการ และการจ่ายชำระ ท่านสามารถโอนเงินค่าบริการ พร้อมค่าธรรมเนียมเข้าบัญชี

ธนาคาร |

ยูโอบี สาขาลาดพร้าว |

ชื่อบัญชี |

บริษัท นาราการบัญชี จำกัด |

เลขที่บัญชี |

739-129-822-3 |

ประเภทบัญชี |

ออมทรัพย์ |

|

|

ธนาคาร |

กสิกรไทย สาขาบิ๊กซี ลาดพร้าว 2 |

ชื่อบัญชี |

บริษัท นาราการบัญชี จำกัด |

เลขที่บัญชี |

968 2 04487 7 |

ประเภทบัญชี |

ออมทรัพย์ |

|

|

ธนาคาร |

ไทยพาณิชย์ สาขาบิ๊กซี ลาดพร้าว 2 |

ชื่อบัญชี |

บริษัท นาราการบัญชี จำกัด |

เลขที่บัญชี |

928 2 02656 7 |

ประเภทบัญชี |

ออมทรัพย์ |

|

|

ธนาคาร |

กรุงเทพ สาขาลาดพร้าว 44 |

ชื่อบัญชี |

บริษัท นาราการบัญชี จำกัด |

เลขที่บัญชี |

203 4 16272 3 |

ประเภทบัญชี |

ออมทรัพย์ |

|

สถานที่ติดต่อ

โทร 080 173 2000 ; 080 174 2000

โทร 080 286 2000 ; 080 287 2000

โทร 02 933 5511 ; 02 933 5512

*** งานบัญชี โทร 080 175 2000

อีเมล์: info@53ac.com

และสำเนาอีเมล์ ถึง (CC) : 53ac.com@gmail.com

Line ID: nara53

บริษัท นารา การบัญชี จำกัด

เลขที่ 4/1 ซอยลาดพร้าว 52 ถนนลาดพร้าว แขวงวังทองหลาง เขตวังทองหลาง กรุงเทพฯ 10310

|

แผนที่ สำนักงาน ลาดพร้าว กรุงเทพฯ

|

| |

Q&A (ถาม-ตอบ) เกี่ยวกับการจดทะเบียนบริษัท |

ถาม 1 – สำหรับบริษัทที่จดทะเบียนใหม่ ไม่ทราบว่าทุนจดทะเบียนจะมีผลต่อการเสียภาษีหรือไม่ อย่างไร

ตอบ 1 – แน่นอนครับ ทุนจดทะเบียน หากไม่ได้รับเงินชำระค่าหุ้น เข้ามาลงทุนในกิจการหรือนำฝากธนาคารจริง จะส่งผลต่อการเสียภาษี สำหรับ 2 ประเภท

- ภาษีเงินได้นิติบุคคล (ภงด.50) จัดเก็บจากฐานกำไรสุทธิ สำหรับอัตราภาษีสำหรับปี 2559 และ 2560 เป็นดังนี้

กำไรสุทธิ |

บริษัทที่มีทุนจดทะเบียน

ไม่เกิน 5 ล้านบาท

สำหรับปี 2559 - 2560 |

บริษัทที่มีทุนจดทะเบียน

เกิน 5 ล้านบาท

สำหรับปี 2559 - 2560 |

0 - 300,000 |

0% |

20% |

300,001 - 1,000,000 |

15% |

20% |

มากกว่า 1,000,000 |

20% |

20% |

โดยทั่วไปแล้ว กำไรสุทธิ คำนวณจาก = รายได้ – ค่าใช้จ่าย

2. ภาษีธุรกิจเฉพาะ (ภธ.40) จัดเก็บจากรายได้ดอกเบี้ยรับ ในอัตรา 3.3%

ขอให้พิจารณาตัวอย่างข้างล่างนี้

- บริษัทคุณได้นำเงินรับชำระค่าหุ้นฝากธนาคาร รายได้ในส่วนนี้คือ “ดอกเบี้ยรับ”

- บริษัทคุณไม่ได้นำเงินรับชำระค่าหุ้น(หรือไม่ได้มีเงินลงทุนจริง) เงินรับค่าหุ้นจะต้องแสดงเป็น “เงินให้กู้ยืมแก่กรรมการ” ด้วยเหตุนี้บริษัทก็ต้องมีรายได้ “ดอกเบี้ยรับ” เช่นกัน

โดยอัตราดอกเบี้ยที่นำมาบังคับใช้คือ 4% ต่อปี (หรือขึ้นอยู่กับดุลพินิจของเจ้าหน้าที่แต่ละท้องที่)

กรณีศึกษา : ทุนจดทะเบียน 10 ล้านบาท ค่าใช้จ่าย-สมมุติ 20,000 บาท ต่อปี จำนวนและประเภทภาษีที่ต้องจ่าย เป็นดังนี้

(4%10,000,000 – 20,000 = กำไรสุทธิ = 380,000 บาท)

- ภาษีเงินได้นิติบุคคล (ภงด.50) = 20%380,000 = 76,000 บาท ต่อปี อัตราภาษีที่ใช้สำหรับปี 2560 คือ อัตรา 20%

- ภาษีธุรกิจเฉพาะ (ภธ.40) = 3.3%400,000 = 13,200 บาทต่อปี โดยจะต้องจ่ายเมื่อมีการรับชำระดอกเบี้ยรับดังกล่าว

(รวมทั้งสิ้น ต้องจ่าย 89,200 บาท)

คำแนะนำ สำหรับทุนจดทะเบียนของบริษัท แยกตามกรณีดังต่อไปนี้

กรณีที่ 1 จดทะเบียนบริษัทด้วยทุนที่ไม่เกิน 5 ล้านบาท

- ภาษีเงินได้นิติบุคคล (ภงด.50) = 0 บาท

- ภาษีธุรกิจเฉพาะ (ภธ.40) = 6,600 บาท

กรณีที่ 2 จดทะเบียนบริษัทด้วยทุนที่ไม่เกิน 5 ล้านบาท แต่เรียกชำระค่าหุ้นเพียงแค่ 25%

- ภาษีเงินได้นิติบุคคล (ภงด.50) = 0 บาท

- ภาษีธุรกิจเฉพาะ (ภธ.40) = 1,650 บาท

กรณีที่ 3 สำหรับทางออกที่ดีที่สุด ขอเสนอดังนี้ จดทะเบียนบริษัทด้วยทุน 1 ล้านบาท แต่เรียกชำระค่าหุ้นเพียงแค่ 25%

- ภาษีเงินได้นิติบุคคล (ภงด.50) = 0 บาท

- ภาษีธุรกิจเฉพาะ (ภธ.40) = 330 บาท

สรุป ในกรณีที่ 3 น่าจะเป็นคำตอบที่ดีที่สุดครับ เพราะเสียค่าภาษีแค่ 330 บาท (ประหยัดภาษีได้ถึง 100,270 บาท)

(กลับสู่ด้านบน)

|

ถาม 2 - ภายหลังการจัดตั้งบริษัทเรียบร้อยแล้ว บริษัทมีภาระหน้าที่อย่างไรบ้าง

ตอบ 2 - หน่วยงานหลักที่ควบคุมการทำธุรกิจ ของบริษัท-ห้างหุ้นส่วนในประเทศไทยนั้น ได้แก่ กรมสรรพากร และ กรมพัฒนาธุรกิจและการค้า กระทรวงพาณิชย์ ในเบื้องต้นขอกล่าวเพียงแค่ 2 หน่วยงานนี้เท่านั้น (แต่สำหรับบางประเภทกิจการ อาจต้องปฎิบัติตามข้อกำหนดของหน่วยงานอื่นด้วย เช่น กรมโรงงาน การท่องเที่ยวแห่งประเทศไทย เป็นต้น)

นิติุบุคคลที่ดำเนินธุรกิจในประเทศไทย (ไม่ว่าจดทะเบียนภายใต้กฎหมายไทย หรือกฎหมายต่างประเทศ) มีหน้าที่ต้องเสียภาษีให้กับประเทศไทย ภาระหน้าที่ในส่วนนี้ขอสรุปผ่านตามแบบภาษีที่ต้องนำส่ง ดังนี้

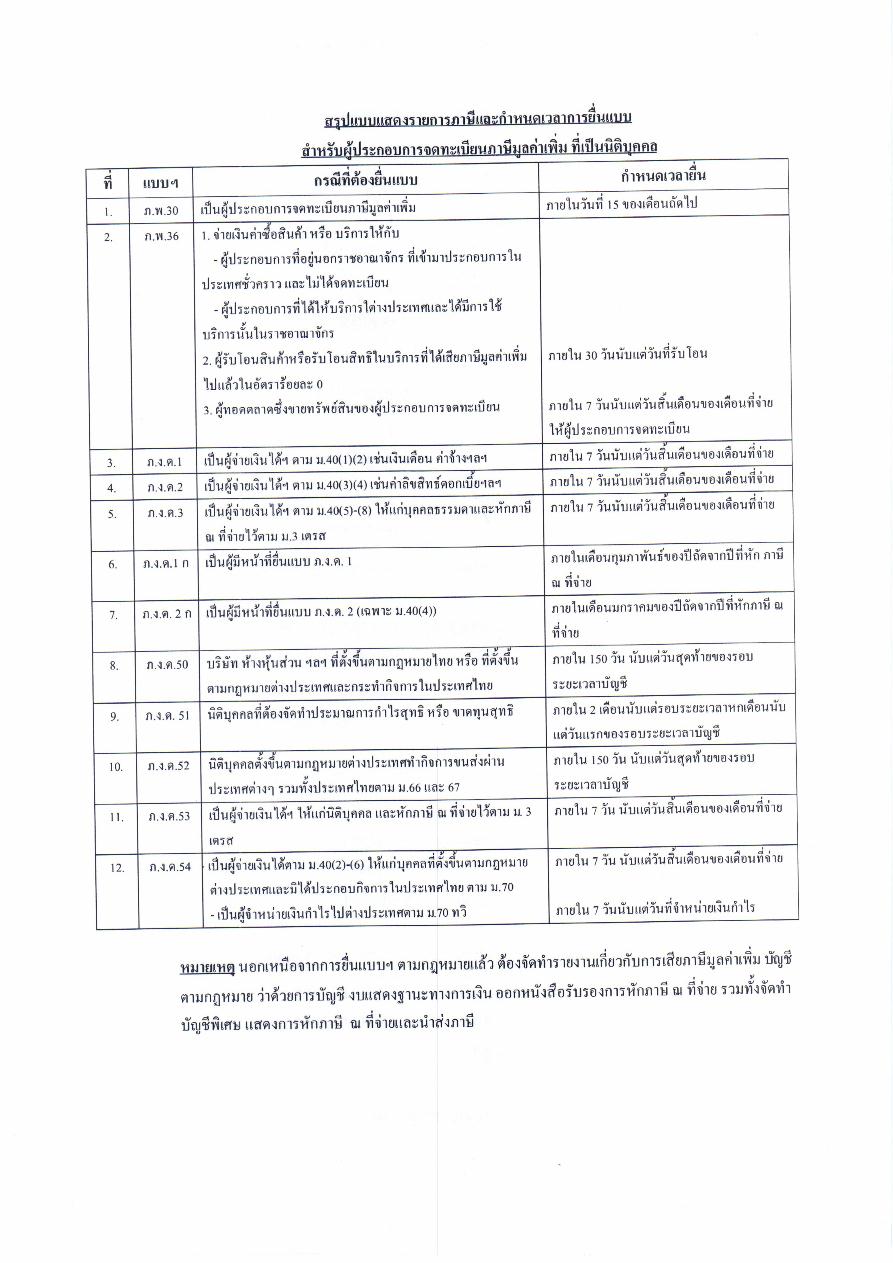

สรุปแบบแสดงรายการภาษีและกำหนดเวลาการยื่นแบบ

สำหรับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่เป็นนิติบุคคล

ลำดับที่ |

แบบฯ |

กรณีที่ต้องยื่นแบบ |

กำหนดเวลายื่น |

1 |

ภ.พ.30 |

เป็นผู้ประกอบการภาษีมูลค่าเพิ่ม |

ภายในวันที่ 15ของเดือนถัดไป |

2 |

ภ.พ.36 |

1.จ่ายเงินค่าซื้อสินค้า หรือ บริการให้กับ

-ผู้ประกอบการที่อยู่นอกราชอาณาจักร ที่เข้ามาประกอบการในประเทศชั่วคราว และไม่ได้จดทะเบียน

-ผู้ประกอบการที่ได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

2.ผู้รับโอนสินค้าหรือรับโอนสิทธิในบริการที่ได้เสียภาษีมูลค่าเพิ่มไปแล้วในอัตราร้อยละ 0

3.ผู้ขายทอดตลาดซึ่งขายทรัพย์สินของผู้ประกอบการจดทะเบียน |

ภายใน 30 วันนับแต่วันที่รับโอน

ภายใน 7 วันนับแต่วันสิ้นเดือนที่จ่ายให้ผู้ประกอบการจดทะเบียน |

3 |

ภ.ง.ด.1 |

เป็นผู้จ่ายเงินได้ฯ ตาม ม.40(1)(2) เช่น เงินเดือนค่าจ้างฯลฯ |

ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่าย |

4 |

ภ.ง.ด.2 |

เป็นผู้จ่ายเงินได้ฯ ตาม ม.40(3)(4) เช่น ค่าลิขสิทธิ์ ดอกเบี้ยฯลฯ |

ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่าย |

5 |

ภ.ง.ด.3 |

เป็นผู้จ่ายเงินได้ฯ ตาม ม.40(5)-(8) ให้แก่บุคคลธรรมดาและหักภาษี ณ ที่จ่ายไว้ตาม ม.3 เตรส |

ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่าย |

6 |

ภ.ง.ด.1ก |

เป็นผู้มีหน้าทียื่นแบบ ภ.ง.ด.1 |

ภายในเดือนกุมภาพันธ์ของปีถัดจากปีที่หักภาษี ณ ที่จ่าย |

7 |

ภ.ง.ด.2ก |

เป็นผู้มีหน้าทียื่นแบบ ภ.ง.ด.2 (เฉพาะ ม.40(4)) |

ภายในเดือนมกราคมของปีถัดจากปีที่หักภาษี ณ ที่จ่าย |

8 |

ภ.ง.ด.51 |

บริษัทห้างหุ่นส่วนฯลฯ ที่ตั้งขึ้นตามกฎหมายไทย หรือ ที่ตั้งขึ้นตามกฎหมายต่างประเทศและกระทำกิจการในประเทศไทย |

ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี |

9 |

ภ.ง.ด.51 |

นิติบุคคลที่ต้องจัดทำประมาณการกำไรสุทธิ หรือ ขาดทุนสุทธิ |

ภายใน 2 เดือนนับแต่รอบระยะเวลาหกเดือนนับแต่วันแรกของ

รอบระยะเวลาบัญชี |

10 |

ภ.ง.ด.52 |

นิติบุคคลตั้งขึ้นตามกฎหมายต่างประเทศทำกิจการขนส่งผ่านประเทศต่างๆ รวมทั้งประเทศไทย ม.66 และม.67 |

ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี |

11 |

ภ.ง.ด.53 |

เป็นผู้จ่ายเงินได้ฯ ให้แก่นิติบุคคล และ หักภาษี ณ ที่จ่ายไว้ตาม ม.3 เตรส |

ภายใน 7วัน นับแต่วันสิ้นเดือนของเดือนที่จ่าย |

12 |

ภ.ง.ด.54 |

เป็นผู้จ่ายเงินได้ตาม ม.40(2)-(6) ให้แก่บุคคลที่ตั้งข้นตามกฎหมายต่างประเทศและมิได้ประกอบกิจการในประเทศไทย ตาม ม.70

-เป็นผู้จำหน่ายเงินกำไรไปต่างประเทศตาม ม.70 ทวิ |

ภายใน 7วัน นับแต่วันสิ้นเดือนของเดือนที่จ่าย

ภายใน 7 วันนับแต่วันที่จำหน่ายเงินกำไร |

หมายเหตุ นอกเหนือจากการยื่นแบบฯ ตามกฎหมายแล้ว ต้องจัดทำรายงานเกี่ยวกับการเสียภาษีมูลค่าเพิ่ม บัญชีตามกฎหมาย ว่าด้วยการบัญชี งบแสดงฐานะทางการเงิน ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย รวมทั้งจัดทำบัญชีพิเศษ แสดงการหักภาษี ณ ที่จ่ายและนำส่งภาษีภายใน 7วัน นับแต่วันสิ้นเดือนของเดือนที่จ่าย

สิทธิและข้อกฎหมายที่ควรรู้

- สิทธิที่ได้รับจากการเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม

- สามารถนำภาษีที่เกิดจากการซื้อสินค้า หรือ บริการต่างๆที่เกี่ยวเนื่องกับการประกอบธุรกิจมาขอหักจากภาษีขายได้

- นำใบทะเบียนภาษีมูลค่าเพิ่มไปแสดง เพื่อติดต่อขอรับประมูลงานกับส่วนราชการต่างๆ

- ผู้ประกอบการที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม แต่ประกอบการโดยไม่จดทะเบียนฯ ต้องรับผิดดังนี้

- ต้องระวางโทษจำคุกไม่เกิน 1 เดือน หรือ ปรับไม่เกิน 5,000 บาท หรือทั้งจำและปรับ

- เสียภาษีมูลค่าเพิ่มที่คำนวณจากยอดขายสินค้า หรือ บริการ ตั้งแต่วันที่มีหน้าที่จดทะเบียน

- ไม่มีสิทธินำภาษีมูลค่าเพิ่มที่ถูกผู้ประกอบการจดทะเบียนอื่นเรียกเก็บภาษี(ภาษีซื้อ)ในขณะที่ยังไม่ได้จดทะเบียน ไปหักออกจากภาษีที่ต้องเสีย(ภาษีขาย)

- เสียเบี้ยปรับ 2 เท่า ของเงินภาษีที่ต้องเสียในแต่ละเดือนภาษี

- เสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ

- นิติบุคลใดไม่ยื่นรายการชำระภาษี ภายในกำหนดเวลาตามกฎหมาย ต้องรับผิดดังนี้

ความรับผิดทางแพ่ง

- ต้องเสียเบี้ยปรับกรณีที่ยื่นรายการไม่ถูกต้องอันเป็นเหตุให้จำนวนภาษีที่ต้องเสียคลาดเคลื่อนไป จะต้องคำนวณและเบี้ยปรับอีก 1 เท่า หรือ 2 เท่า ของเงินภาษีตามแต่กรณี

- ต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือ เศษของเดือนของเงินภาษีที่ต้องเสีย โดยไม่รวมเบี้ยปรับ

ความรับผิดชอบทางอาญา

- แบบแสดงรายการภาษีมูลค่าเพิ่ม ระวางโทษปรับไม่เกิน 2,000 บาท

- แบบแสดงรายการภาษีเงินได้นิติบุคคล และแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย

- กรณีแสดงได้ว่าไม่ยื่นแบบด้วยเหตุสุดวิสัย ต้องระวางโทษปรับไม่เกิน 2,000 บาท

- กรณีเจตนาละเลย ไม่ยื่นแบบต้องระวางโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งจำทั้งปรับ (ตามแต่กรณี)

- กรมพัฒนาธุรกิจและการค้ากระทรวงพาณิชย์ (DBD)

ความรับผิดชอบที่ บริษัทจำกัด จะต้องปฎิบัติตามกฎหมายที่อยู่ในความรับผิดชอบของกรมพัฒนาธุรกิจการค้า

ลำดับ |

หัวข้อ |

1 |

ป้ายชื่อ ดวงตรา และเอกสารของบริษัทจำกัดจะต้องมีคำว่า “บริษัท” ไว้หน้าชื่อ และคำว่า “จำกัด” ไว้ท้ายชื่อ |

2 |

การรับชำระเงินค่าหุ้นต้องถูกต้องและตรงกับรายการทุนจดทะเบียนและเรียกชำระแล้วตามที่ขอจดทะเบียน |

3 |

จัดทำใบหุ้นมอบให้แก่ผู้ถือหุ้น มีข้อความที่ถูกต้องตามที่กฎหมายกำหนด |

4 |

จัดทำสมุดทะเบียนผู้ถือหุ้น เก็บไว้ ณ สำนักงานของบริษัทที่ได้จดทะเบียนไว้ และลงรายการในสมุดทะเบียนผู้ถือหุ้นตามที่กฎหมายกำหนด |

5 |

จัดให้มีการประชุมผู้ถือหุ้นภายใน 6 เดือน นับแต่ได้จดทะเบียนจัดตั้งบริษัทฯ และต่อไปให้มีการประชุมสามัญอย่างน้อย 1 ครั้ง ในทุกระยะ 12 เดือน |

6 |

จดบันทึกรายงานการประชุม และข้อมติทั้งหมดของที่ประชุมผู้ถือหุ้น และของที่ประชุมกรรมการให้ถูกต้องและเก็บไว้ ณ สำนักงานของบริษัทที่ได้จดทะเบียนไว้ |

7 |

จัดทำสำเนาบัญชีรายชื่อผู้ถือหุ้น ณ วันประชุมสามัญผู้ถือหุ้น (อนุมัติงบดุล) ส่งต่อนายทะเบียนภายใน 14 วัน นับแต่วันประชุม |

8 |

บริษัทจำกัด ต้องทำงบการเงินอย่างน้อยครั้งหนึ่งทุกรอบสิบสองเดือน โดยมีผู้สอบบัญชี อย่างน้อยหนึ่งคน ตรวจสอบ แล้วนำเสนอที่ประชุมใหญ่สามัญผู้ถือหุ้นอนุมัติงบการเงินภายใน 4 เดือน นับแต่วันปิดรอบปีบัญชีพร้อมทั้งยื่นงบการเงินต่อสำนักบริการข้อมูลธุรกิจ กรมพัฒนาธุรกิจการค้า หรือสำนักงานพัฒนาธุรกิจการค้าจังหวัด ภายใน 1 เดือน นับแต่วันอนุมัติงบการเงิน ทั้งนี้ รวมถึงบริษัทที่แม้ว่าจะมิได้ประกอบกิจการก็ตาม จะต้องส่งงบการเงินด้วย |

9 |

บริษัทจำกัด ต้องจัดให้มีผู้ทำบัญชีและมีหน้าที่ควบคุมดูแลผู้ทำบัญชีให้จัดทำบัญชีให้ตรงต่อความเป็นจริงและถูกต้องตามกฎหมาย |

10 |

การเปลี่ยนแปลงรายการทางทะเบียนที่บริษัทได้จดทะเบียนไว้แล้ว บริษัทจะต้องยื่นคำขอจดทะเบียนเปลี่ยนแปลงต่อนายทะเบียนด้วย เช่น

- การเปลี่ยนแปลงกรรมการ

- การเปลี่ยนแปลงอำนาจกรรมการ

- การเปลี่ยนแปลงสำนักงาน

- การเปลี่ยนดวงตราประทับ

- การเพิ่มทุน / การลดทุน / ควบบริษัท

- การเปลี่ยนแปลงข้อบังคับ

- การเปลี่ยนแปลงหนังสือบริคณห์สนธิอาทิ เช่น ชื่อ วัตถุประสงค์ จังหวัดที่ตั้งสำนักงานและทุน

- การเปลี่ยนแปลงรายการอื่นที่ควรแจ้งให้ประชาชนทราบ

|

11 |

กิจการที่กฎหมายกำหนดระยะเวลาในการยื่นจดทะเบียน

- คำขอจดทะเบียนแต่งตั้งกรรมการของบริษัทขึ้นใหม่และ/ หรือกรรมการออกจากตำแหน่งต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ตั้งกรรมการขึ้นใหม่ หรือกรรมการออกจากตำแหน่ง

- คำขอจดทะเบียนมติพิเศษให้เพิ่มทุน หรือลดทุนของบริษัทจำกัด หรือให้ควบบริษัทจำกัดต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ที่ประชุมได้มีการลงมติพิเศษ

- คำขอจดทะเบียนตั้งข้อบังคับใหม่ หรือแก้ไขเพิ่มเติมข้อบังคับของบริษัทจำกัด ต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ที่ประชุมได้มีการลงมติพิเศษ

- คำขอจดทะเบียนควบบริษัทจำกัด ต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ได้มีการควบบริษัทเข้าด้วยกัน

- คำขอจดทะเบียนเลิกบริษัทจำกัด ต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่เลิกกัน

- คำขอจดทะเบียนเปลี่ยนตัวผู้ชำระบัญชี ต้องยื่นจอจดทะเบียนภายใน 14 วัน นับแต่วันที่ได้เปลี่ยนตัว

- คำขอจดทะเบียนแก้ไขเพิ่มเติมอำนาจผู้ชำระบัญชี ต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ประชุมได้มีการลงมติ หรือวันที่ศาลได้มีคำพิพากษา

- การยื่นรายงานการชำระบัญชีของบริษัทจำกัดจะต้องยื่นทุกระยะเวลา 3 เดือน

- คำขอจดทะเบียนเสร็จการชำระบัญชีของบริษัทจำกัด ต้องยื่นขอจดทะเบียนภายใน 14 วัน นับแต่วันที่ที่ประชุมได้มีการลงมติ

|

เพิ่มเติม ตามที่กล่าวไว้ในข้อ 8 บริษัทจำกัด ต้องทำงบการเงินอย่างน้อยครั้งหนึ่งทุกรอบสิบสองเดือน โดยมีผู้สอบบัญชี อย่างน้อยหนึ่งคน ตรวจสอบ แล้วนำเสนอที่ประชุมใหญ่สามัญผู้ถือหุ้นอนุมัติงบการเงินภายใน 4 เดือน

กรณียื่นงบการเงินเกินกว่าระยะเวลาที่กฎหมายกำหนด

ตามพระราชบัญญัติการบัญชี พ.ศ.2553

แนบท้ายระเบียบกรมพัฒนาธุรกิจการค้า ว่าด้วยการเปรียบเทียบกฎหมายที่อยู่ใน

ความรับผิดชอบของกรมพัฒนาธุรกิจการค้า พ.ศ. 2555

1.อัตราค่าปรับกรณียื่นงบการเงินล่าช้าไม่เกิน 2 เดือน

ลำดับ |

ประเภทผู้มีหน้าที่จัดทำบัญชี |

อัตราค่าปรับ |

รวม |

ผู้มีหน้าที่จัดทำบัญชี |

กรรมการผู้จัดการ/

หุ้นส่วนผู้จัดการ/

ผู้รับผิดชอบในการดำเนินงาน |

1 |

ห้างหุ้นส่วนจดทะเบียน |

1,000 |

1,000 |

2,000 |

2 |

บริษัทจำกัด |

1,000 |

1,000 |

2,000 |

3 |

นิติบุคคลต่างประเทศ |

2,000 |

2,000 |

4,000 |

4 |

บริษัทมหาชนจำกัด |

2,000 |

2,000 |

4,000 |

5 |

กิจการร่วมค้า |

2,000 |

- |

2,000 |

2.อัตราค่าปรับกรณียื่นงบการเงินเกิน 2 เดือน แต่ไม่เกิน 4 เดือน

ลำดับ |

ประเภทผู้มีหน้าที่จัดทำบัญชี |

อัตราค่าปรับ |

รวม |

ผู้มีหน้าที่จัดทำบัญชี |

กรรมการผู้จัดการ/

หุ้นส่วนผู้จัดการ/

ผู้รับผิดชอบในการดำเนินงาน |

1 |

ห้างหุ้นส่วนจดทะเบียน |

4,000 |

4,000 |

8,000 |

2 |

บริษัทจำกัด |

4,000 |

4,000 |

8,000 |

3 |

นิติบุคคลต่างประเทศ |

24,000 |

24,000 |

48,000 |

4 |

บริษัทมหาชนจำกัด |

24,000 |

24,000 |

48,000 |

5 |

กิจการร่วมค้า |

24,000 |

- |

24,000 |

3.อัตราค่าปรับกรณียื่นงบการเงินล่าช้าเกินกว่า 4 เดือนขึ้นไป หรือไม่ยื่นงบการเงิน

ลำดับ |

ประเภทผู้มีหน้าที่จัดทำบัญชี |

อัตราค่าปรับ |

รวม |

ผู้มีหน้าที่จัดทำบัญชี |

กรรมการผู้จัดการ/

หุ้นส่วนผู้จัดการ/

ผู้รับผิดชอบในการดำเนินงาน |

1 |

ห้างหุ้นส่วนจดทะเบียน |

6,000 |

6,000 |

12,000 |

2 |

บริษัทจำกัด |

6,000 |

6,000 |

12,000 |

3 |

นิติบุคคลต่างประเทศ |

36,000 |

36,000 |

72,000 |

4 |

บริษัทมหาชนจำกัด |

36,000 |

36,000 |

72,000 |

5 |

กิจการร่วมค้า |

36,000 |

- |

36,000 |

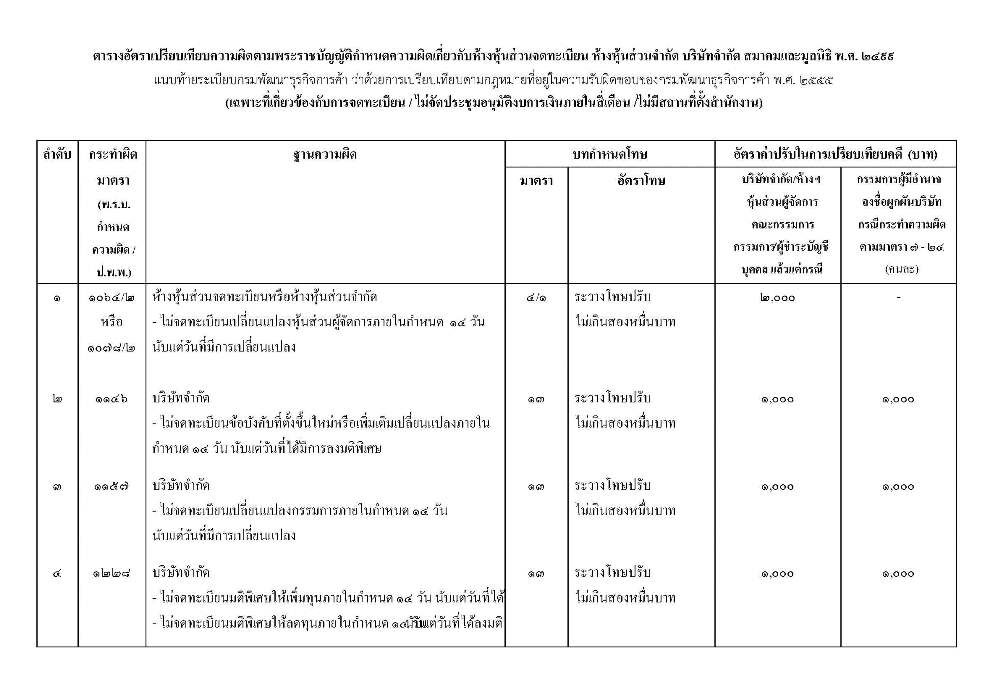

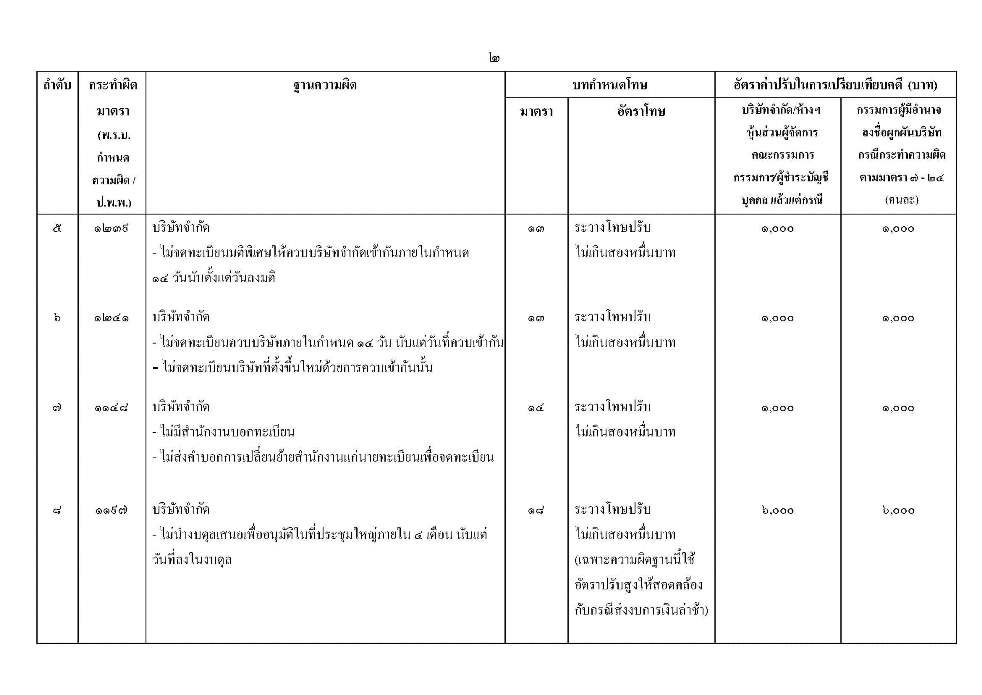

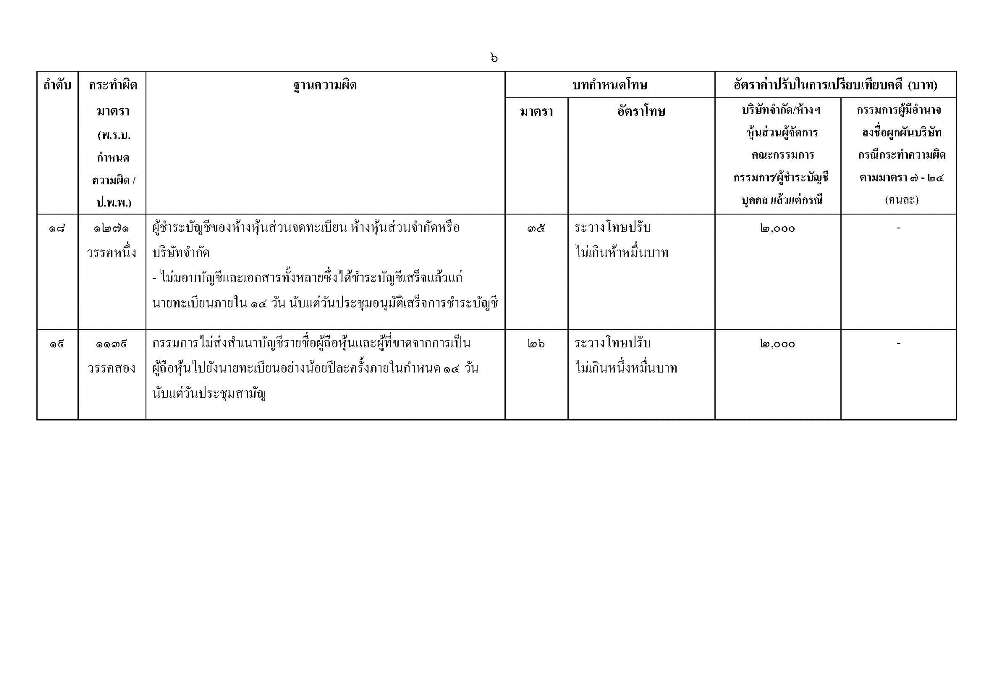

สำหรับความผิดตามพระราชบัญญัติกำหนดความผิดเกี่ยวกับ บริษัทจำกัด สามารถดูได้เพิ่มเติมตามเอกสาร ข้างล่างนี้

(กลับสู่ด้านบน)

|

ถาม 3 - จดภาษีมูลค่าเพิ่ม ดีหรือไม ทำไมต้องจดภาษีมูลค่าเพิ่ม

นาราฯ 3 - การจดทะเบียนภาษีมูลค่าเพิ่ม จะต้องจดด้วยเหตุผลอย่างใด อย่างหนึ่งดังต่อไปนี้

- ผู้ประกอบที่ขายสินค้าหรือให้บริการที่อยู่ในบังคับภาษีมูลค่าเพิ่ม หากมีรายรับเกินกว่า 1.8 ล้านบาทต่อปีหรือต่อรอบระยะเวลาบัญชี ต้องจดทะเบียนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และเมื่อขายสินค้าหรือให้บริการต้องออกใบกำกับภาษี เพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าหรือผู้ให้บริการ พร้อมทั้งส่งมอบใบกำกับภาษีให้แก่ผู้ซื้อสินค้าหรือผู้ให้บริการ

- การถูกบังคับโดยคู่ค้า ให้เข้าระบบภาษีมูลค่าเพิ่ม

- การทำธุรกิจร่วมกับหน่วยงานราชการ

ข้อดี

- สำหรับธุรกิจส่งออกสินค้า ผู้ประกอบการ สามารถขอคืนภาษีซื้อ 7% (การส่งออก เสียภาษีมูลค่าเพิ่ม ในอัตรา 0%)

ข้อเสีย

- ผู้ประกอบการ ต้องมีหน้าที่นำส่ง แบบภาษีมูลค่าเพิ่ม (ภพ.30) ภายในวันที่ 15 ของเดือนถัดไป แม้ว่าไม่ได้มีรายการซื้อขายก็ตาม

- การไม่นำยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม หรือยื่น ผิดพลาด จะมีค่าปรับและเงินเพิ่ม

- ผู้ประกอบการที่เข้าระบบภาษีมูลค่าเพิ่ม จะจัดอยู่ในกลุ่มที่เจ้าหน้าที่สรรพากร สนใจเป็นพิเศษ

หมายเหตุ

ท่านสามารถศึกษาเพิ่มเติม เรื่องภาษีมูลค่าเพิ่ม อย่างละเอียด ได้ที่ http://www.52accounting.com/znews-029vat.html

(กลับสู่ด้านบน)

|

ถาม 4 - ต้องการจดทะเบียนบริษัท แต่มีชาวต่างชาติมาถือหุ้นด้วย ไม่ทราบว่ามีวิธีการและขั้นตอนที่แตกต่างบริษัทไทยทั่วไปหรือไม่คะ

ตอบ 4 - แน่นอนครับ มีกรรมวิธีที่สับซ้อนกว่าเยอะครับ เนื่องจากบ้านเราค่อนข้างระมัดระวังเกี่ยวกับการเข้ามาทำธุรกิจของชาวต่างชาติ จึงได้มีการออก "พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542" เข้ามาควบคุมการทำธุรกิจของคนต่างด้าว (ไม่ขอพูดในรายละเอียดครับ มันยาวมาก มาก)

ขอสรุปง่ายๆ ดังนี้ครับ ถ้าคนต่างชาติมาถือหุ้นไม่เกิน 49% (ส่วนที่เหลือเป็นคนไทย 51% หรือมากกว่า) ก็ถือเป็นบริษัทไทย ไม่ต้องไปสนใจ พรบ.การประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 ดังกล่าว แต่การถือหุ้นโดยคนต่างชาติหรือบริษัทต่างชาติ ในกรณีที่มีการลงทุนต่ำกว่า 50% หรือมีชาวต่างชาติร่วมเป็นกรรมการ ผู้ถือหุ้นคนไทยทุกคนต้องแสดงแหล่งที่มาของเงินทุน ที่ออกโดยธนาคาร (อ้างถึง คำสั่ง สำนักงานทะเบียนหุ้นส่วนบริษัท เลขที่ 205/5555)

เพิ่มเติมครับ หลักฐานแสดงทีีมาของเงินลงทุนที่ออกโดยธนาคาร จะต้องเป็น หนังสือรับรองที่ธนาคารออกให้เพื่อยืนยันเงินคงเหลือในบัญชี (ไม่ใช่ สำเนาสมุดธนาคารหรือบัญชีเงินฝากธนาคาร) และ กรมพัฒนาธุรกิจการค้า เริ่มบังคับใช้หลักเกณฑ์นี้ตั้งแต่วันที่ 2 มกราคา 2555

(กลับสู่ด้านบน)

|

ถาม 5 - เงินลงทุนขั้นต่ำ ควรมีอย่างน้อยเท่าไหร่ และต้องแสดงหลักฐานการนำเงินมาลงทุนอย่างไร

ตอบ 5 - ในกรณีของบริษัททั่วไปไม่ได้มีข้อจำกัดเรื่องเงินลงทุน ตามกฎหมายกำหนดให้หุ้นมีมูลค่าอย่างน้อย 5 บาทต่อหุ้น และจะต้องมีอย่างน้อย 3 หุ้น นั้นหมายถึงว่า เงินทุนขึ้นต่ำต้องมีอย่างน้อย 15 บาทครับ แต่ไม่เห็นด้วยนะครับที่จะจดทะเบียนด้วยเงินทุนเท่านี้ เพราะว่า

- ค่าธรรมเนียมในการจดทะเบียน จะถูกกำหนดเป็นสัดส่วนต่อทุนจดทะเบียนหลักล้านบาท นั้นหมายถึงการจดด้วยทุน 1 ล้านบาท และ ทุน 15 บาท จะมีค่าธรรมเนียมเท่ากันครับ จึงควรจดด้วยทุนจดทะเบียนหลักล้านบาทครับ

- ต้องดูเงื่อนไขต่างๆ ในการทำธุรกิจด้วย เช่น หากต้องจากชาวต่างชาติเข้าทำงานด้วย ต้องจดทะเบียนด้วยอย่างน้อย 2 ล้านบาท ต่อการว่าจ้างชาวต่างชาติ 1 คน และจะเป็นสัดส่วนอย่างนี้ต่อการว่าจ้างชาวต่างชาติที่เพิ่มขึ้น

- ต้องดูขนาดของการทำธุรกิจ เพื่อความเหมาะสม และเพื่อการแสดงฐานะการเงินอย่างน่าเชื่อถือ

- ขอให้ข้อสังเกตุว่า ท่านอาจจดทะเบียนด้วยทุนตามที่ต้องการได้ เช่น 1 ล้านบาท และอาจแสดงเงินทุนแบบเรียกชำระไม่ครบ เช่น เรียกชำระเพียงแค่ 25% ก่อนในช่วงเริ่มแรก เพื่อเป็นการประหยัดเกี่ยวกับภาษีที่เกี่ยวข้องกับการที่ไม่ได้นำเงินเข้ามาในบริษัท

อันที่จริงแล้ว ณ วันจดทะเบียน ยังไม่ต้องแสดงหลักฐานเกี่ยวกับเงินที่นำมาลงทุน เพียงแค่แสดงในเอกสารและรับรองโดยกรรมการบริษัทเกี่ยวกับการเก็บรักษาเงินลงทุน ซึ่งส่วนใหญ่แล้วกรรมการจะแจ้งว่าเก็บรักษาไว้โดยกรรมการ และสามารถพูดได้ว่าบริษัทส่วนใหญ่แล้วไม่ได้นำเงินเข้าลงทุนจริง (แค่แจ้งในเอกสารเท่านั้น) ดังนั้น การทำบัญชีจะแสดงเงินที่ไม่ได้นำเข้ามาลงทุนจริงดังกล่าว ในบัญชี เงินให้กู้ยืมแก่กรรมการ และต้องคิดดอกเบี้ยเพื่อเสียภาษี ทั้งภาษีเงินได้นิติบุคคลและภาษีธุรกิจเฉพาะ เพื่อให้สอดคลัองกับหลัำกการจัดเก็บภาษี เสมือนว่าบริษัทท่านได้นำเงินลงทุนไปฝากธนาคาร |

ถาม 6 - หากจดทะเบียนแล้ว จะมีภาระหน้าที่อะไรบ้างครับ โดยเฉพาะเรื่องภาษี

ตอบ 6 - โปรดดูรายละเอียดคร่าว ๆ จากเอกสารข้างล่างนี้ก่อนครับ

|

ถาม 7 - ไม่ทราบว่ามีให้บริการ เปลี่ยนแปลงที่อยู่ และเปลี่ยนชื่อและตราประทับ หรือไม่ และราคาเท่าไหร่

1.ต้องการเปลี่ยนที่อยู่บริษัท

นาราการบัญชี มีให้บริการครับ รายละเอียดค่าบริการและค่าธรรมเนียม เป็นดังนี้:

- ค่าบริการจดทะเบียนเปลี่ยนแปลงที่อยู่สำนักงาน 4,000 บาท (ครอบคลุมทั้งกรมพัฒนาธุรกิจการค้าและสรรพากร)

- ค่าธรรมเนียมจ่ายให้กรมฯ 600.00 บาท

2. ต้องการเปลี่ยนชื่อและตราประทับบริษัท

นาราการบัญชี มีให้บริการครับ รายละเอียดค่าบริการและค่าธรรมเนียม เป็นดังนี้:

- ค่าบริการจดทะเบียนเปลี่ยนแปลงชื่อและตรายางบริษัท (ครอบคลุมทั้งกรมพัฒฯ และกรมสรรพากร) 4,000.00 บาท

- ค่าาธรรมเนียมรัฐบาล 1,150 บาท

- ค่าลงโฆษณาเชิญประชุมในหนังสือพิมพ์ท้ัองถิ่น 800.00 บาท

- ค่าแสตป์์และบริการจัดส่งจดหมายเิชิญประชุม 120 บาท

เพิ่มเติม เรื่องค่าบริการครับ กรณีให้ดำเนินการพร้อมกัน มีส่วนลดให้ครับ งานส่วนที่สอง ลอให้ครึ่งหนึ่ง 50%

เอกสารที่ต้องเตรียมสำหรับการ เปลี่ยนแปลงที่ตั้งสำนักงาน บริษัท:

- สำเนาบัตรประชาชนของกรรมการ ผู้มีอำนาจลงนาม 3 ชุด

- สำเนาทะเบียนบ้านของกรรมการผู้มีอำนาจ 3 ชุด

- สำเนาแผนที่ตั้งแห่งใหม่ขอสังเขป 3 ชุด

- สำเนาแบบ ภพ.01, 09, 20 ของทุกครั้งที่มีการยื่นเปลี่ยนแปลง 2 ชุด (พร้อมฉบับจริง)

- สำเนาบัตรประจำตัวผู้เสียภาษี 2 ชุด (พร้อมตัวจริง)

- ภาพถ่ายสถานประกอบการ 4 ภาพ ถ่ายให้เห็นเลขที่บ้านและชื่อบริษัทให้ชัดเจน ติดลงกระดาษเอ 4 (เซ็นต์รับรองโดยกรรมการ) 2 ชุด

หลักฐานของสำนักงานแห่งใหม่

- หนังสือยินยอมให้ใช้สถานประกอบการ 2 ชุด

- สำเนาบัตรประจำตัวประชาชนและทะเบียนบ้านของเจ้าของสถานประกอบการ 2 ชุด

กรณีกรรมสิทธิ์ในอาคารเป็นของนิติบุคคลไม่ต้องเตรียมข้อ 6 แต่ต้องเตรียมเอกสารตามรายละเอียดตามด้านล่างนี้แทน

- สำเนาหนังสือรับรองนิติบุคคลพร้อมวัตถุประสงค์ของนิติบุคคลนั้น 2 ชุด

- สำเนาบัตรประชาชนของกรรมการ 2 ชุด

- สำเนาทะเบียนบ้านของกรรมการ 2 ชุด

- สำเนาสัญญาเช่าสำนักงาน 2 ชุด

- สำเนาทะเบียนบ้านของสถานประกอบการแห่งใหม่ 2 ชุด

- เจ้าหน้าที่อาจขอสำเนาโฉนดที่ดินเพิ่มเติม ถ้าในกรณีที่บริษัทไม่มีสำเนาทะเบียนบ้าน

หมาเหตุ เอกสารตามข้อที่กล่าวมาข้างต้้นให้กรรมการผู้มีอำนาจลงนามและประทับตราทุกฉบับยกเว้น ข้อ 7 - 8

|

ถาม 8 - อยากทราบว่าในการจัดทำตราประทับ มีข้อกำหนดอะไรบ้าง

ตอบ 8 - หลักเกณฑ์การจัดทำดวงตราของห้างหุ้นส่วนและบริษัท ดังต่อไปนี้

- ดวงตราของห้างหุ้นส่วนและบริษัทต้องไม่มีลักษณะอย่างหนึ่งอย่างใด ดังต่อไปนี้

- เครื่องหมายตรามหาจักรีบรมราชวงศ์

- พระบรมราชาภิไธย พระปรมาภิไธยย่อของพระมหากษัตริย์ทุกรัชกาล และพระนามาภิไธยย่อของสมเด็จพระอัครมเหสีหรือสมเด็จพระยุพราช

- พระบรมราชสัญลักษณ์ และพระราชสัญลักษณ์ของพระมหากษัตริย์ สมเด็จพระอัครมเหสี และสมเด็จพระยุพราช

- พระมหามงกุฎ มงกุฎขัตติยราชนารี หรือเครื่องราชอิสริยาภรณ์อื่นใดที่ใกล้เคียงกับมงกุฎ

- ฉัตรต่าง ๆ อันเป็นลักษณะของเครื่องประกอบพระบรมราชอิสริยยศ

- ตราแผ่นดิน ตราราชการ ตราครุฑพ่าห์ ธงหลวง ธงชาติ หรือธงราชการ เว้นแต่จะได้รับพระราชทานพระบรมราชานุญาต

- พระราชลัญจกร และลัญจกรในราชการ

- เครื่องหมายกาชาด ชื่อกาชาด กาเยเนวา เครื่องหมายราชการ หรือเครื่องหมายใด ๆ ที่ขัดต่อรัฐประศาสโนบายหรือศีลธรรมอันดีของประชาชน

- เครื่องหมายที่ราชการ องค์การ หน่วยงานของรัฐหรือองค์การ ระหว่างประเทศขอสงวนไว้

- สัญลักษณ์ประจำชาติไทย ได้แก่ ช้างไทย ดอกราชพฤกษ์ และ ศาลาไทย

- ดวงตราจะมีชื่อห้างหุ้นส่วนบริษัทหรือไม่ก็ได้ ในกรณีตรามีชื่อห้างหุ้นส่วน บริษัท ชื่อในดวงตรานั้นต้องชัดเจนและตรงกับชื่อที่ขอจดทะเบียน หรือตรงกับชื่อภาษาต่างประเทศที่ขอใช้และต้องมีคำแสดงประเภทของนิติบุคคลด้วย

- กรณีขอจดทะเบียนดวงตราสำคัญมากกว่า 1 ดวง ให้ผู้ขอจดทะเบียนระบุให้ชัดเจนไว้ในรายการจดทะเบียนอย่างอื่นซึ่งเห็นสมควรจะให้ประชาชนทราบว่าดวงตราดวงใดใช้ในกรณีใด

- บริษัทจะขอจดทะเบียนดวงตราสำคัญหรือไม่ก็ได้เว้นแต่อำนาจกรรมการ จะระบุว่าต้องประทับตราสำคัญบริษัทก็ต้องขอจดทะเบียนดวงตราสำคัญด้วย

|

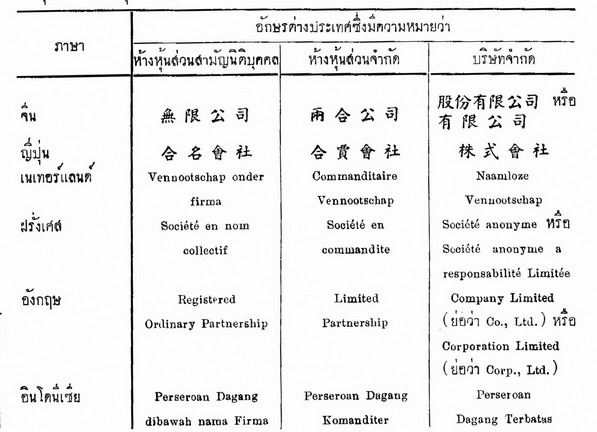

ถาม 9 - อยากจะทราบว่ามีข้อบังคับทางกฎหมายเกี่ยวกับการเขียนชื่อบริษัทจำกัดในภาษาอังกฤษหรือไม่

ปกติจะพบเห็นบริษัทจำกัดเขียนชื่อของบริษัทแล้วตามด้วย Company Limited หรืออักษรย่อ Co., Ltd. โดยทั่วไป แต่บริษัทบางบริษัท หรือบริษัทที่จดทะเบียนเป็นบริษัทลูกของบริษัทจากต่างชาติก็นิยมใช้เพียงคำว่า Limited หรืออักษรย่อ Ltd. ตามท้ายชื่อบริษัท จึงอยากสอบถามว่าในเชิงกฎหมายแล้วมีข้อบังคับหรือบ่งชี้ในการเขียนชื่อบริษัทหรือไม่อย่างไรครับ

ตอบ 9 - การใช้ชื่อภาษาต่างประเทศซึ่งมีความหมายว่า บริษัท นั้น กำหนดให้ใช้ Company Limited (ย่อว่า Co., Ltd.) หรือ ในกรณีที่ไม่ใช้คำว่า Company หรือคำว่า Corporation ให้ใช้คำว่า Limited (ย่อว่า Ltd.) คำเดียวในตอนท้ายชื่อ สำหรับบริษัทจำกัดจดทะเบียนในสหรัฐอเมริกา ให้ใช้คำว่า Corporation หรือ Incorparated (ย่อว่า Inc.) ตอนท้ายชื่อ ทั้งนี้เป็นไปตามประกาศกระทรวงเศรษฐการ เรื่อง อักษรต่างประเทศ ซึ่งมีความหมายว่า “ห้างหุ้นส่วนสามัญนิติบุคคล” “ห้างหุ้นส่วนจำกัด” และ “บริษัทจำกัด

“ห้างหุ้นส่วนจำกัด” และ “บริษัทจำกัด”

อาศัยความตามาตรา ๓ (๒) และมาตรา ๕ (๒)แห่งพระราชบัญญัติกำหนดความผิดเกี่ยวกับห้างหุ้นส่วนจดทะเบียน ห้างหุ้นส่วนจำกัด บริษัทจำกัด สมาคม และมูลนิธิ พ.ศ. ๒๔๙๙ กระทรวงเศรษฐการ ประกาศอักษรต่างประเทศ ซึ่งมีความหมายว่า “ห้างหุ้นส่วนสามัญนิติบุคคล” “ห้างหุ้นส่วนจำกัด” และบริษัทจำกัด” คือ

หมายเหตุ :- ในกรณีที่ไม่ใช้คำว่า Company หรือคำว่า Corporation ให้ใช้คำว่า Limited (ย่อว่า Ltd.) คำเดียวในตอนท้ายชื่อ

สำหรับบริษัทจำกัดจดทะเบียนในสหรัฐอเมริกา ให้ใช้คำว่า Corporation หรือ Incorporated (ย่อว่า Inc.) ในตอนท้ายชื่อ

ทั้งนี้ ตั้งแต่วันที่ประกาศเป็นต้นไป

ประกาศ ณ วันที่ ๑ มกราคม ๒๕๐๐

พลตรี ศิริ สิริโยธิน

รัฐมนตรีว่าการกระทรวงเศรษฐการ

|

ถาม 10 - สอบถามค่ะ เมื่อหุ้นส่วนผู้จัดการเสียชีวิตลง แล้วต้องการเปลี่ยนหุ้นส่วนท่านอื่นเป็นหุ้นส่วนผู้จัดการแทนพร้อมทั้งเพิ่มหุ้นส่วนใหม่เข้าไปในหจก. จะต้องทำอย่างไรและเอกสารที่ต้องใช้มีอะไรบ้างคะ โดยที่หุ้นส่วนผจก.มีบุตรเป็นผู้จัดการมรดกอยู่ สิทธิ์ในการบริหารหจก.จะตกสู่ทายาทของผู้เสียชีวิตโดยอัตโนมัติหรือไม่คะ

ตอบ 10 - กรณีผู้เป็นหุ้นส่วนตาย แต่ผู้เป็นหุ้นส่วนที่เหลืออยู่ได้ตกลงกันและมีความประสงค์ที่จะให้ห้างยังคงอยู่ต่อไป ก็สามารถกระทำได้ รวมทั้งการตกลงเพิ่มตัวผู้เป็นหุ้นส่วนและสิทธิ์ในการบริหารด้วย อนึ่งการยื่นขอจดทะเบียนจะต้องแนบสัญญาลงลายมือชื่อของผู้เป็นหุ้นส่วนทุกคน และสำเนาหลักฐานการเป็นผู้จัดการมรดก พร้อมคำขอจดทะเบียนด้วย |

ถาม 11 - อยากทราบว่าจดทะเบียนนิติบุคลไว้ แล้วอยู่มาทางเขตแจ้งเปลี่ยนบ้านเลขที่ต้องทำอย่างไรบ้างกับทะเบียนนิติบุคคลคะ

ตอบ 11 - ให้ผู้ประกอบการนำหลักฐานที่ทางเขตแจ้งเปลี่ยนที่อยู่ ไปติดต่อขอแก้ไขทะเบียนนิติบุคคลได้ที่ ชั้น 3 กรมพัมนาธุรกิจการค้า หรือ สำนักงานพัฒนาธุรกิจการค้าเขต (สพข.) ที่สถานประกอบการตั้งอยู่ ดังนี้

- สพข.1 (ปิ่นเกล้า)อาคารธนาลงกรณ์ทาวเวอร์ชั้น 14 สพข.2 ถ.บรมราชชนนี

- สพข.2 (พหลโยธิน สี่แยกประดิพัทธ์)

- สพข.3 (รัชดาภิเษก) อาคารปรีชาคอมเพล็กซ์ C 2 ชั้น 3

- สพข.4 (สุรวงศ์) อาคารวรวิทย์ ชั้น 8 โซน A-B

- สพข.5 (ศรีนครินทร์) อาคารโมเดิร์นฟอร์ม ชั้น 16

|

ถาม 12 - ขอเรียนถามว่ากรณีที่ห้างฯ ถูกถอนชื่อออกจากทะเบียนตามมาตรา1273แห่งประมวลกฎหมายแพ่งและพาณิชย์แล้วสามารถทำนิติกรรมโดยยังคงใช้ชื่อห้างฯ ได้หรือไม่ ขอได้โปรดตอบให้ทราบด้วยจักขอบพระคุณมาก

ตอบ 12 - กรณีห้างฯ ถูกขีดชื่อออกจากทะเบียนแล้วให้ถือว่าห้างฯ นั้นสิ้นสภาพ ดังนั้นห้างฯ จึงไม่สามารถทำนิติกรรมใดๆ ต่อไปได้

|

ถาม 13 - ไม่ทราบว่าคณะกรรมการบริษัท สามารถทำมติเวียน คือไม่มีการนั่งประชุม แต่ให้มีมติเวียนเซ็นต์ในรายงานการประชุม บางคนบอกว่าไม่ได้ แต่ไม่สามารถอ้างประกาศ หรือกฎระเบียบฉบับหนึ่งฉบับใดได้

ตอบ 13 - ในปัจจุบันกฎหมายยังไม่มีข้อกำหนดให้การประชุมกรรมการสามารถทำมติเวียนได้ |

ถาม 14 - อยากทราบว่าถ้าเปิดร้านขายส่งเสื้อผ้าควรจดทะเบียนแบบไหนและการจดทะเบียนพาณิชย์บุคคลธรรมดาจะต้องจ่ายพาษีประเพทไหน

ตอบ 14- ติดต่อขอจดทะเบียนพาณิชย์ได้ที่ สำนักงานเขต ซึ่งสถานประกอบการตั้งอยู่ และติดต่อขอเยภาษีเงินได้บุคคลธรรมดาได้ที่สำนักงานสรรพากรพื้นที่สาขา ที่สถานประกอบการตั้งอยู่ โดยเสียภาษีปีละ 2 ครั้ง ดังนี้

- 1.ภ.ง.ด.94 (ภาษีครึ่งปี) คำนวณรายได้จากเดือนมกราคม-มิถุนายน ยื่นแบบภายในเดือน กรกฎาคม -กันยายน ของทุกปี

- 2. ภ.ง.ด.90 (ภาษีปลายปี) คำนวณรายได้จากเดือนกรกฎาคม - ธันวาคม ยื่นแบบภายในเดือน มกราคม-มีนาคม ของปีถัดไป

|

ถาม 15 - ผู้มีอำนาจลงนามของ ห้างหุ้นส่วน/ห้างหุ้นส่วนจำกัด ต้องลงนามพร้อมประทับตรา ทุกครั้ง ในนิติกรรมสัญญาต่าง ๆ หรือไม่

ตอบ 15 - สามารถดูเงื่อนไขได้จากหนังสือรับรองนิติบุคคล หากในหนังสือรับรองระบุว่า ต้องลงนามร่วมกัน พร้อมประทับตราสำคัญ ก็ต้องเป็นไปตามนั้น หรือ หากระบุว่า กรรมการคนใดคนหนึ่งลงนาม พร้อมประทับตราสำคัญก็ต้องตามนั้นเช่นเดียวกัน |

ถาม 16 - ตามที่เข้าใจของผม คือ อู่ซ่อมรถ เป็นธุรกิจบริการ ไม่ต้องจดทะเบียนพาณิชย์ แล้ว หากที่อู่ มีสินค้าวางที่ชั้น เช่น น้ำมันเครื่อง ที่มีไว้สำหรับถ่าย ให้กับลูกค้า มิได้จำหน่ายปลีก อย่างนี้ ต้องจดทะเบียน หรือ ไม่ครับ

ตอบ 16 - ตามระเบียบการจำหน่ายสินค้าตั้งแต่ 20 บาท ขึ้นไปต่อวันและมีสถาที่ประกอบการเป็นหลักแหล่งต้องจดทะเบียนพาณิชย์ สามารถไปจดตามสถานที่ตั้งของผู้ประกอบการเป็นหลัก เช่น ร้านตั้งอยู่เขตจตุจักร ก็ต้องไปจดทะเบียนพาณิชย์ที่ สำนักงานเขตจตุจักร ส่วนปกครอง |

ถาม 17 - ถ้าบริษัทจะหยุดดำเนินการชั่วคราว ประมาณ1-2 ปี ทางบริษัทต้องยื่นเอกสารต่อกระทรวงพาณิชย์หรือป่าวค่ะ ขอคำแนะนำด้วยน่ะค่ะ

ตอบ 17 - การหยุดกิจการชั่วคราวต้องแจ้งเรื่องที่กรมสรรพกร เพราะในส่วนทางกรมฯ ถ้ายังไม่พร้อมยกเลิกก็ต้องยื่นงบการเงินประจำปีเข้ามาทุกปี เป็นงบเปล่า ถ้าขาดส่งมิฉะนั้นจะเสียค่าปรับในเรื่องการยื่นงบล่าช้า |

ถ 18 – วันที่นิติบุคคลมีอำนาจกระทำการในนามของห้างหุ้นส่วนหรือบริษัทนั้นเริ่มเมื่อใด

ต 18– ห้างหุ้นส่วนหรือบริษัทเมื่อได้จดทะเบียนตามขั้นตอนของ ป.พ.พ.แล้วย่อมถือว่าเป็นนิติบุคคลและมีสิทธิหน้าที่ความรับผิดชอบแยกต่างหากจากผู้เป็นหุ้นส่วนหรือผู้ถือหุ้น ห้างหุ้นส่วนหรือบริษัทจึงมีสภาพเป็นนิติบุคคลและมีอำนาจทำนิติกรรมได้ ตั้งแต่วันที่จดทะเบียนจัดตั้งเป็นต้นไป

|

ถ 19 – การเสนอขายหุ้นที่ออกใหม่จากการเพิ่มทุนของบริษัทจำกัด มีขั้นตอนวิธีดำเนินการอย่างไร

ต 19 – บริษัทต้องดำเนินการตาม ม.1222 แห่ง ป.พ.พ.โดยเสนอขายหุ้นที่ออกใหม่ให้แก่ผู้ถือหุ้นเดิมทั้งหลายตามส่วนที่ถืออยู่ เมื่อพ้นกำหนดเวลาในการเสนอซื้อหรือผู้ถือหุ้นปฏิเสธไม่รับซื้อหุ้น กรรมการมีสิทธิขายหุ้นให้แก่ผู้ถือหุ้นรายอื่นหรือจะรับซื้อไว้เองก็ได้ แต่จะเสนอขายให้บุคคลภายนอกไม่ได้ ซึ่งเป็นไปตามหลักการของ ม.1102 ที่ห้ามมิให้ชี้ชวนประชาชนให้ซื้อหุ้นหากกรรมการหรือผู้ถือหุ้นเดิมไม่รับซื้อหุ้นดังกล่าวบริษัทย่อมไม่สามารถจดทะเบียนเพิ่มทุนได้

|

ถ 20 – บริษัทสามารถกำหนดข้อบังคับว่าในการประชุมคณะกรรมการ กรรมการสามารถมอบฉันทะให้ผู้อื่นเข้าร่วมประชุมกรรมการแทนและผู้รับมอบฉันทะให้นับเป็นองค์ประชุม รวมทั้งมีสิทธิออกเสียงลงคะแนนได้หรือไม่

ต 20 – บุคคลที่จะได้รับเลือกให้เป็นกรรมการของบริษัทย่อมต้องเป็นผู้ที่ได้รับความไว้วางใจจากบรรดาผู้ถือหุ้นของบริษัท โดยคำนึงถึงความรู้ความสามารถความซื่อสัตย์สุจริตซึ่งเป็นคุณสมบัติเฉพาะตัวบุคคลนั้น การเป็นกรรมการจึงเป็นเรื่องเฉพาะตัวที่จะต้องปฏิบัติหน้าที่ด้วยตนเอง ไม่อาจสอบหมายให้บุคคลอื่นกระทำการในฐานะเป็นกรรมการของบริษัทแทนตนได้ บริษัทจึงไม่สามารถกำหนดข้อบังคับของบริษัทตามที่หารือได้

|

ถ 21 – ห้างหุ้นส่วนจำกัดที่ถูกจำแนกเป็นห้างหุ้นส่วนจดทะเบียนที่ไม่ได้ทำการค้าขายหรือประกอบการงานแล้ว จะยังคงมีสถานะเป็นนิติบุคคลตามกฎหมายอยู่หรือไม่และมีวิธีการกลับสู่สภาพเดิมอย่างไร

ต 21 – ห้างหุ้นส่วนจดทะเบียนที่ถูกจำแนกเป็นห้างหุ้นส่วนที่ไม่ได้ทำการค้าขายหรือประกอบการงานแล้ว และนายทะเบียนได้หมายเหตุในหนังสือรับรองว่าเป็นห้าที่ถือเสมือนว่าได้ถูกถอนทะเบียนเป็นห้างหุ้นส่วนร้างฯ ตามระเบียบกรมทะเบียนการค้าว่าด้วยการจำแนกห้างหุ้นส่วนจดทะเบียนที่ไม่ได้ทำการค้าขายหรือประกอบการงานแล้ว พ.ศ.2545 นั้นยังคงมีฐานะเป็นนิติบุคคลตามกฎหมาย การจำแนกห้างและการหมายเหตุในหนังสือรับรองดังกล่าวมิได้มีผลเป็นการขีดชื่อห้าง ออกจากทะเบียนแต่อย่างใด จึงไม่ต้องดำเนินการใดๆ เพื่อให้ห้างกลับคืนสู่ทะเบียน |

ถ 21 – กิจการร่วมค้าที่จะจดทะเบียนเป็นนิติบุคคลใหม่จะต้องจดทะเบียนที่กรมพัฒนาธุรกิจการค้าหรือไม่

ต 21 – การจัดตั้งธุรกิจในรูปของกิจการร่วมค้า มิได้มีบทบัญญัติของกฎหมายใดกำหนดให้ต้องจดทะเบียนจัดตั้งเป็นนิติบุคคล แต่ในปัจจุบันมีการจัดตั้งกิจการร่วมค้าใน 2 ลักษณะ คือ

กิจการร่วมค้าในลักษณะของการดำเนินกิจการร่วมกันระหว่างห้างหุ้นส่วนและหรือบริษัทซึ่งเป็นนิติบุคคลโดยไม่ได้จดทะเบียนเป็นนิติบุคคลขึ้นใหม่ กิจการร่วมค้า ลักษณะนี้จึงไม่ได้มีการจดทะเบียนเป็นนิติบุคคลกับกรมพัฒนาธุรกิจการค้าและไม่มีสถานะเป็นนิติบุคคล

กิจการร่วมค้าที่จดทะเบียนจัดตั้งเป็นห้างหุ้นส่วนหรือบริษัทกับกรมพัฒนาธุรกิจการค้า โดยใช้คำว่ากิจการร่วมค้าประกอบชื่อ ซึ่งกิจการในลักษณะนี้คือ ห้างหุ้นส่วนบริษัทที่มีสถานะเป็นนิติบุคคลตาม ป.พ.พ. |

ถ 22 - สำเนาใบแจ้งยอดบัญชีเงินฝากธนาคาร (BANK STATEMENT) ของสามีที่ภรรยาซึ่งเป็นผู้ถือหุ้นคนไทยนำมายื่นประกอบคำขอจดทะเบียน สามารถใช้เป็นหลักฐานแสดงแหล่งที่มาของเงินลงทุนของภรรยา ตามคำสั่งสำนักงานทะเบียนหุ้นส่วนบริษัทกลางที่ 102/2549 ได้หรือไม่

ต 22 - การที่ภรรยานำสำเนาใบแจ้งยอดบัญชีธนาคาร (BANK STATEMENT) ของสามีมาเป็นหลักฐานประกอบคำขอจดทะเบียน นั้น ถึงแม้สามีและภรรยาจะเป็นคู่สมรสกัน แต่ผู้มีสิทธิในการเบิกจ่ายเงินในบัญชีเงินฝากธนาคารดังกล่าวเป็นของสามีเพียงผู้เดียว ดังนั้น จึงไม่ถือว่าเป็นบัญชีเงินฝากธนาคารของสามี เป็นหลักฐานแสดงแหล่งที่มาของเงินทุนของภรรยาผู้ถือหุ้นคนไทย ตามคำสั่งที่ 102/2549 ข้อ 1

เพิ่มเติม ได้มีการยกเลิกคำสั่งดังกล่าวแล้ว โดยให้ปฎิบัติตาม คำสั่งสำนักงานทะเบียนหุ้นส่วนบริษัท เลขที่ 205/2555)

การถือหุ้นโดยคนต่างชาติหรือบริษัทต่างชาติ ในกรณีที่มีการลงทุนต่ำกว่า 50% หรือมีชาวต่างชาติร่วมเป็นกรรมการ ผู้ถือหุ้นคนไทยทุกคนต้องแสดงแหล่งที่มาของเงินทุน ที่ออกโดยธนาคาร (อ้างถึง คำสั่ง สำนักงานทะเบียนหุ้นส่วนบริษัท เลขที่ 205/2555)

|

ถ 23 - แจ้งขอยกเลิกการจดทะเบียนห้างหุ้นส่วนจำกัด เนื่องจากไม่สามารถนำเอกสารหลักฐานแสดงความยินยอมให้ใช้สถานที่ที่เป็นที่ตั้งของสำนักงานของห้างฯ ไปแสดงต่อกรมสรรพากรเพื่อขอเลขประจำตัวผู้เสียภาษีและจดทะเบียนภาษีมูลค่าเพิ่มได้

ต 23 - ตามประมวลกฎหมายแพ่งและพาณิชย์ได้กำหนดเหตุเลิกไว้หลายกรณี ในกรณีของห้าง หากเลิกโดยความประสงค์ของผู้เป็นหุ้นส่วนโดยหุ้นส่วนทุกคนตกลงให้เลิกห้างจะต้องดำเนินการตามขั้นตอนที่กำหนดไว้ในประมวลกฎหมายแพ่งและพาณิชย์หากห้างฯ ประสงค์จะประกอบธุรกิจต่อไป เมื่อหาสถานที่ตั้งสำนักงานแห่งใหญ่ได้ ก็ไม่จำเป็นต้องจดทะเบียนเลิกห้างฯ เพียงแต่ยื่นจดทะเบียนเปลี่ยนแปลงที่ตั้งสำนักงานแห่งใหญ่ก็สามารถดำเนินธุรกิจได้ต่อไป

|

ถ 24 - ในการจดทะเบียนนิติบุคคลการระบุสถานที่ตั้งสำนักงานนิติบุคคลจะต้องเป็นเจ้าของกรรมสิทธิ์ในสถานที่ตั้งนั้นหรือไม่ และเป็นไปตามกฎหมายใด

ต 24 - การระบุสถานที่ตั้งของนิติบุคคลในการจดทะเบียนนิติบุคคลเป็นไปตามบทบัญญัติไว้เฉพาะในส่วนของบริษัทจำกัดว่า บริษัทจำกัดต้องมีสำนักงานบอกทะเบียนไว้แห่งหนึ่ง ซึ่งธุรการติดต่อและคำบอกกล่าวทั้งปวงจะส่งถึงบริษัทได้ ณ ที่นั้น ทั้งนี้ บทบัญญัติมาตราดังกล่าวมิได้มีข้อกำหนดว่าบริษัทจำกัดจะต้องเป็นเจ้าของกรรมสิทธิ์ในสถานที่ตั้งนั้น จึงอาจจะได้มาซึ่งสิทธิในการใช้เป็นสถานที่ตั้งสำนักงานของบริษัทโดยการเช่าหรือได้รับความยินยอมมากเจ้าของกรรมสิทธิ์ก็ได้ |

บริษัท ตัวอย่าง จำกัด ประสงค์จะกำหนดสิทธิประโยชน์ในหุ้นบุริมสิทธิที่แตกต่างจากหุ้นสามัญ ดังนี้

ถ 25 - ในการจ่ายเงินปันผลคราวใดๆ ในหุ้นบุริมสิทธิมีสิทธิในเงินปันผลที่บริษัทประกาศจ่ายก่อนหุ้นสามัญเป็นจำนวนร้อยละ 10 ของมูลค่าหุ้นบุริมสิทธิที่ชำระแล้วและหากมีเหลือ

ให้จ่ายแก่หุ้นสามัญเป็นจำนวนเท่าๆ กัน ทั้งนี้หากปรากฏว่าเงินปันผลที่ประกาศจ่ายมีจำนวนไม่เกินร้อยละ 10 ของมูลค่าหุ้นบุริมสิทธิที่ชำระแล้วดังกล่าว เงินปันผลทั้งจำนวนให้จ่าย

ให้แก่หุ้นบุริมสิทธิเท่านั้น

ต 25 - ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1108 (4) ได้กำหนดให้ที่ประชุมตั้งบริษัทวางกำหนดสภาพและบุริมสิทธิของหุ้นบุริมสิทธิ จึงเทียบเคียงได้ว่า หุ้นบุริมสิทธิจะมีสภาพ

และบุริมสิทธิของหุ้นบุริมสิทธิ จึงเทียบเคียงได้ว่า หุ้นบุริมสิทธิจะมีสภาพและบุริมสิทธิจะมีสภาพและบุริมสิทธิแห่งหุ้นเป็นอย่างไร จะต้องกำหนดโดยที่ประชุมใหญ่ผู้ถือหุ้น

แต่ทั้งนี้ข้อกำหนดสิทธิและสภาพดังกล่าวต้องไม่ขัดต่อกฎหมายหรือความสงบเรียบร้อยหรือศีลธรรมอันดีของประชาชน ดังนั้น เมื่อมีประชุมผู้ถือหุ้นของบริษัทฯ ได้กำหนดข้อบังคับ

ในเรื่องสิทธิเกี่ยวกับการจ่ายเงินปันผลการได้รับเงินคืน เมื่อที่ประชุมผู้ถือหุ้นมีมติให้เลิกบริษัทและชำระบัญชี และการออกเสียงลงคะแนนไว้ตามที่แจ้งมาโดยไม่ขัดต่อกฎหมายหรือ

ความสงบเรียบร้อยหรือศีลธรรมอันดีของประชาชนก็สามารถกระทำได้

ถ 26 - ในกรณีที่ประชุมผู้ถือหุ้นมีมติให้เลิกบริษัทและชำระบัญชี ให้หุ้นบุริมสิทธิได้รับคืนเงินค่าหุ้นที่ชำระแล้วก่อนหุ้นสามัญหากปรากฏว่ายังมีสินทรัพย์ของบริษัทเหลืออยู่หลังจากการคืน

เงินค่าหุ้นแก่หุ้นบุริมสิทธิแล้วให้นำทรัพย์สินที่เหลืออยู่ทั้งหมดเฉลี่ยคนให้แก่หุ้นสามัญเป็นจำนวนเท่าๆ กัน

ต 26 - มีความเห็นเช่นเดียวกัน ตาม1

ถ 27- ในการกำหนดจ่ายเงินปันผลในกรณีต่างๆ ดังต่อไปนี้ บริษัทฯ สามารถกระทำได้หรือไม่ โดยไม่ขัดกับข้อบังคับของบริษัทฯ ตามที่กำหนดไว้ข้างต้น ข้อเท็จจริงบริษัทมีทุน 1 ล้านบาทแบ่งเป็นหุ้นบุริมสิทธิ 100 หุ้น หุ้นสามัญ 900 หุ้น ราคาหุ้นละ 1,000 บาท ชำระแล้วหุ้นละ 500 บาท รวมทุนชำระแล้ว 500,000 บาท

กรณีที่ 1 หากปรากฏว่าบริษัทมีมติประกาศจ่ายเงินปันผลจำนวน 4,500บาท ซึ่งจำนวนร้อยละ 10 ของมูลค่าหุ้นบุริมสิทธิชำระแล้วในกรณีนี้คิดเป็นมูลค่า 5,000 บาท ดังนั้น เงินปันผลทั้งหมดจะต้องจ่ายให้แก่ผู้ถือหุ้นบุริมสิทธิเท่านั้นเป็นจำนวนหุ้นละ 4.50 บาท ส่งผลให้ผู้ถือหุ้นสามัญจะไม่ได้รับเงินปันผลเลย

กรณีที่ 2 หากบริษัทมีมติประกาศจ่ายเงินปันผลจำนวน 95,000 บาท บริษัทจะต้องจ่ายเงินปันผลจำนวน 5,000 บาท ให้แก่ผู้ถือหุ้นบุริมสิทธิก่อนส่วนที่เหลืออีก 90,000 บาท จึงจ่ายให้แก่ผู้ถือหุ้นสามัญเป็นจำนวนเท่าๆ กันคือ 100 บาทต่อหุ้น

กรณีที่ 3 หากในกรณีที่ผู้ถือหุ้นบุริมสิทธิต้องการจะโอนหุ้นบุริมสิทธิต้องการจะโอนหุ้นของตนให้แก่ผู้อื่น และก่อนการโอนหุ้นดังกล่าวบริษัทมีมติประกาศจ่ายเงินปันผลจากเงินกำไรสะสมทั้งหมดของบริษัทดังนี้ บริษัทจะต้องจ่ายเงินปันผลจำนวน 5,000 บาท ให้แก่ผู้ถือหุ้นบุริมสิทธิก่อนและหากยังคงมีเงินกำไรสะสมเหลืออยู่ให้นำมาเฉลี่ยจ่ายให้แก่ผู้ถือหุ้นสามัญเป็นจำนวนเท่าๆ กัน

ต 27 - การจ่ายเงินปันผลในกรณีต่างๆ โดยไม่ขัดกับข้อบังคับตามที่กำหนดไว้นั้น ตามกรณีที่ 1 และกรณีที่ 2 สามารถกระทำได้ส่วนในกรณีที่ 3 เนื่องจากมีรายละเอียดไม่ชัดเจน จึงไม่สามารถทำการวินิจฉัยได้ |

ถ 28 - บริษัทจำกัดจะกำหนดข้อบังคับในการส่งหนังสือนัดประชุมผู้ถือหุ้นไว้แตกต่างจากบทบัญญัติของกฎหมายรวมทั้งจะสามารถปฏิบัติตามข้อบังคับของบริษัทที่ได้กำหนด ไว้เดิมได้หรือไม่ นอกจากนี้สามารถกำหนดแนวทางการดำเนินการอื่นแทนลงพิมพ์โฆษณาในหนังสือพิมพ์ได้หรือไม่

ต 28 - ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1175 แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 18) พ.ศ.2551 มิได้มีบทยกเว้นให้บริษัทกำหนดข้อบังคับชัดกับบทบัญญัติของกฎหมายได้ แต่เป็นบทบังคับบริษัทจำกัดในการส่งหนังสือเรียกประชุมผู้ถือหุ้นทุกคนที่มีชื่อในสมุดทะเบียนของบริษัทไปรษณีย์ตอบรับก่อนวันที่ประชุมไม่น้อยกว่าเจ็ดวัน เว้นแต่เป็นคำบอกกล่าวเรียกประชุมใหญ่เพื่อลงมติพิเศษให้กระทำการดังว่านั้น ก่อนวันประชุมไม่น้อยกว่าสิบสี่วัน ดังนั้น บริษัทจึงไม่สามารถปฏิบัติตามข้อบังคับเดิมของบริษัทที่ขัดกับพระราชบัญญัตินี้ได้อีกต่อไป และไม่สามารถดำเนินการอื่นแทนการลงพิมพ์โฆษณาคำบอกกล่าวเรียกประชุมในหนังสือพิมพ์ได้

|

ถาม 29 - เรากำลังรับโอนบริษัท ไม่ทราบว่าค่าใช้จ่ายในการเปลี่ยนแปลง ทุกอย่าง มีเท่าไหร่ และใช้เวลานานแค่ไหน

ตอบ 29 - สำหรับการรับโอนกิจการ ท่านอาจต้อง แจ้งเปลี่ยนแปลงข้อมูลบริษัท ดังกล่าว ในสาระสำคัญ ดังต่อไปนี้ เปลี่ยนผู้ถือหุ้น / เปลี่ยนกรรมการ / เปลี่ยนแปลงชื่อ / เปลี่ยนแปลงตราประทับ / เปลี่ยนแปลงที่อยู่ ทั้งบัตรผู้เสียภาษีและทะเบียนภาษีมูลค่าเพิ่ม / เปลี่ยนวัตถุประสงค์ / เปลี่ยนแปลงอำนาจกรรมการ

ค่าบริการเปลี่ยนแปลงแก้ไข ทุกรายการ

ทั้งกรมพัฒนาธุรกิจการค้า และกรมสรรพากร |

7,000 บาท |

ค่าธรรมเนียม

ค่าโฆษณา

ค่าเดินทาง

รวมค่าใช้จ่ายทั้งสิ้น |

2,800 บาท

600 บาท

2,000 บาท

12,400 บาท |

|

ถาม 30 - ดิฉัน ได้จองชื่อผ่านทางอินเตอร์เน็ทแล้ว และเข้าใจว่า ชื่อที่จองนี้จะหมดอายุ ภายใน 30 วัน นับจากวันอนุมัติ แต่ดิฉันต้องการจองชื่อใหม่ ไม่ทราบว่าดิฉันควรทำอย่างไรดี ต้องรอชื่อให้หมดอายุก่อนไหม (รอให้ครบ 30 วัน)

ตอบ 30 - คุณสามารถจองชื่อใหม่ ได้ทันทีครับ เื่มื่อได้รับอนุมัติ (ตอนนี้ การจองชื่อต้อง จองผ่านอินเตอร์เน็ทเท่านั้น และชื่อจะได้รับอนุมัติภายใน 3 ชั่วโมง เท่านั้น) ก็สามารถนำชื่อไปจดทะเบียนได้เลย อย่างไรเสีย ชื่อเดิมไม่มีผลต่อการจองชื่อใหม่ และจะหมดอายุไปเองโดยที่คุณไม่ต้องทำอะไรทั้งนั้นครับ

อย่างไรเสีย หากคุณจะยกเลิกชื่อเดิม (ด้วยเหตุผลอะไรก็ตาม) คุณสามารถทำได้ดังนี้ครับ ผู้จองชื่อสามารถยื่นหนังสือขอยกเลิกชื่อที่จองพร้อมคืนหลักฐานใบจองชื่อได้ที่ฝ่ายจองชื่อนิติบุคคล สำนักงานบริการจดทะเบียนธุรกิจ 1 – 7 หรือสำนักงานพัฒนาธุรกิจการค้าจังหวัด ในกรณีสำนักงานบริการจดทะเบียนธุรกิจ 1-7 หรือสำนักงานพัฒนาธุรกิจการค้าจังหวัดเป็นผู้รับหนังสือขอยกเลิกชื่อที่จองและหลักฐานใบจองชื่อ ให้สำนักงานที่รับหนังสือดำเนินการโทรสารหนังสือขอยกเลิกและใบจองชื่อไปยังฝ่ายจองชื่อนิติบุคคลทันที ชื่อที่ได้มีการยกเลิกการจอง นายทะเบียนจะอนุญาตให้จองชื่อนั้นได้หลังจากวันที่ได้ยกเลิกแล้ว 5 วัน |

ถาม 31 - สนใจ จะจดทะเบียนบริษัทที่ จังหวัด ฉะเชิงเทรา เพื่อ ขายสินค้าเกี่ยวกับ เด็กอ่อน ผ่านทางอินเตอร์เน็ท (ทำเวปไซท์ฺ โชว์สินค้า และให้ลูกค้าโอนเงินเพื่อชำระค่าสินค้า ส่วนสินค้าจัดส่งให้ทาง EMS) ไม่ทราบว่า หลังจากจดทะเบียนบริษัท แ้ล้ว ต้องขออนุญาตอะไรเพิ่มเิติมหรือไม่

ตอบ 31 - หากท่านไม่ได้เป็นผู้ผลิต และไม่ได้เป็นผู้นำเข้า และเข้าใจว่าท่านทำธุรกกรรผ่านช่องทางอินเตอร์เน็ท ดังนั้น ท่านต้องขอ จดทะเบียนพาณิชย์อิเล็กทรอนิกส์ ดังมีรายละเอียดดังต่อไปนี้

การจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

พ.ร.บ.ทะเบียนพาณิชย์ พ.ศ. 2499 และ ประกาศกระทรวงพาณิชย์ เรื่อง ให้ผู้ประกอบพาณิชยกิจต้องจดทะเบียนพาณิชย์ (ฉบับที่ 11) พ.ศ. 2553 ให้ผู้ประกอบพาณิชยกิจ ดังต่อไปนี้ต้องจดทะเบียนพาณิชย์

1.การซื้อขายสินค้าหรือบริการ โดยวิธีการใช้สื่ออิเล็กทรอนิกส์ผ่านระบบเครือข่ายอินเทอร์เน็ต

2. การบริการอินเทอร์เน็ต

3. การให้เช่าพื้นที่ของเครื่องคอมพิวเตอร์แม่ข่าย

4. การบริการเป็นตลาดกลางในการซื้อขายสินค้าหรือบริการ โดยวิธีใช้สื่ออิเล็กทรอนิกส์ผ่านระบบเครือข่ายอินเทอร์เน็ต

บุคคลธรรมดาหรือนิติบุคคลต้องจดทะเบียนพาณิชย์ โดยยื่นขอจดทะเบียนพาณิชย์ ณ สำนักงานทะเบียนพาณิชย์กรุงเทพมหานคร เมืองพัทยา เทศบาล องค์การบริหารส่วนตำบล ที่สำนักงานแห่งใหญ่ตั้งอยู่ในเขตท้องที่ หรือองค์การบริหารส่วนจังหวัดเฉพาะในท้องที่นอกเขตเทศบาลและองค์การบริหารส่วนตำบล

ผู้ประกอบพาณิชยกิจดังกล่าวไม่จดทะเบียนพาณิชย์ แสดงรายการเท็จ หรือไม่มาให้นายทะเบียนพาณิชย์สอบสวน ไม่ยอมให้ถ้อยคำ หรือไม่ยอมให้ทะเบียนพาณิชย์ตรวจสอบมีความผิด เป็นไปตามกฎหมาย

ทั้งนี้กรมพัฒนาธุรกิจการค้าได้ถ่ายโอนอำนาจจดทะเบียนพาณิชย์ให้องค์กรปกครองส่วนท้องถิ่นแล้ว |

ถาม 32 - วัตถุประสงค์ของห้างหุ้นส่วนและบริษัท ที่ต้องห้าม ตามกฎหมาย มีลักษณะดังต่อไปนี้ (ห้ามทำ ได้แก่)

ตอบ 32 - วัตถุประสงค์ที่ต้้องห้าม (ไม่ให้ประกอบธุรกิจ เว้นแต่ได้รับอนุญาต) ได้แก่

- ขัดต่อกฎหมาย ความสงบเรียบร้อย หรือศีลธรรมอันดีของประชาชน หรือขัดต่อรัฐประกาศนโยบาย

- ใช้คำหรือข้อความที่มีความหมายไม่ชัดเจน หรือไม่กำหนดขอบเขตให้ชัดเจนแน่นอน

- ธุรกิจธนาคาร ธุรกิจเงินทุน ธุรกิจเครดิตฟองซิเอร์

- ธุรกิจประกันภัย ธุรกิจหลักทรัพย์ กิจการข้อมูลเครดิต บริหารสินทรัพย์ กิจการคลังสินค้า กิจการไซโล หรือกิจการห้องเย็น เว้นแต่จะไดด้รับอนุญาตให้จัดตั้งเพื่อประกอบธุรกิจดังกล่าวจากหน่วยงานที่เกี่ยวข้อง

- กิจการจัดหางาน เว้นแต่จะได้รับอนุญาตให้ประกอบกิจการดังกล่าวจากกรรมการจัดหางาน

- กิจการนายหน้า ตัวทน และตัวแทนค้าต่างในธุรกิจต่างๆ เว้นแต่จะได้ระบุว่ายกเว้นกิจการประกันภัย การหาสมาชิกให้สมาคม และการค้าหลักทรัพย์

- กิจการเกี่ยวกับการรับจำนองทรัพย์สิน เว้นแต่จะระบุไว้โดยชัดแจ้งว่า "โดยมิได้รับฝากเงินหรือรับเงินจากประชาชนและใช้ประโยชน์จากเงินนั้น"

- กิจการนายหน้าประกันภัย เว้นแต่จะได้รับความเห็นชอบจากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประก้ันภัย

- กิจการแชร์

- กิจการซื้อขายสินค้าล่างหน้า (คอมโมดิตี้) เว้นแต่จะได้รับอนุญาตให้ประกอบธุรกิจดังกล่่าวจากหน่วยงานที่เกี่ยวข้อง

- กิจการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ธุรกิจขายตรง ธุรกิจตลาดแบบตรง การศึกษา โรงเรียน สถาบันการศึกษา เว้นแต่จะได้ระบุข้อความว่า "เมื่อได้รับอนุญาตจากหน่วยงานที่เกี่ยวข้องแล้ว"

(กลับสู่ด้านบน)

|

ถาม 33 - ไม่ทราบว่า ถ้าบุคคลที่ยังไม่บรรลุนิติภาวะ จะมาเซ็นต์เอกสาร ในฐานะ กรรมการบริษัท ได้หรือไม่

ตอบ - ผู้เยาว์ จะเข้าเป็น หุ้นส่วน ผู้เริ่มก่อการ กรรมการ หรือ ผู้ชำระบัญชี ก็ต่อเมื่อ

- ผู้เยาว์มีอายุไม่้น้อยกว่า 12 ปี

- ผู้เยาว์ได้ลงลายมือชื่อในคำขอจดทะเบียน หรือเอกสารประกอบด้วยตนเอง

ในกรณีผู้เยาว์เข้าเป็นหุ้นส่วนในห้างหุ้นส่วนโดยการรับมรดก ให้นายทะเบียนรับจดทะเบียนเมื่อปรากฎว่า

- ผู้เยาว์ได้ลายมือชื่อในคำขอจดทะเบียน หรือเอกสารประกอบด้วยตนเอง หรือ

- ผู้เยาว์ที่มีอายุต่ำกว่า 12 ปี โดยมีผู้แทนโดยชอบธรรมลงลายมือชื่อแทนในคำขอจดทะเบียน หรือเอกสารประกอบ

(กลับสู่ด้านบน)

|

ถาม 34 - การนำบริษัท(ที่จดทะเบียนแล้ว) มาเป็นผู้ถือหุ้นและผู้เริ่มก่อการในบริษัทจดทะเบียนใหม่ สามารถทำได้หรือไม่

ตอบ - การนำบริษัทที่มีอยู่แล้ว(จดทะเบียนแล้ว) มาถือหุ้นในบริษัทใหม่ สามารถทำได้ แต่จะมาเป็นผู้่ก่อการไม่ได้ กล่าวคือ เมื่อเริ่มต้นท่านจะต้องจดทะเบียนบริษัทโดยใช้ชื่อบุคคลอย่างน้อย 3 ท่านก่อน แล้วเมื่อจดทะเบียนแล้วเสร็จ ท่านจึงโอนหุ้นให้บริษัท หากทำอย่างนี้นายทะเบียนจะปฎิเสธการรับจดทะเบียนไม่ได้

(กลับสู่ด้านบน) |

ถาม 35 - การลงลายมือชื่อ ผู้เป็นหุ้นส่วน ผู้ก่อการ กรรมการ ในคำขอจดทะเบียนและเอกสารประกอบ สามารถให้ผู้อื่น ลงลายมือชื่อแทน โดยการมอบอำนาจได้หรือไม่

ตอบ ไม่สามารถทำได้ ผู้เป็นหุ้นส่วน ผู้ก่อการ กรรมการ จะต้องลงลายมือชื่อด้วยตัวเองเท่านั้น หากไม่สามารถลงลายมือชื่อต่อหน้านายทะเบียน ก็ให้ ลงลายมือชื่อต่อหน้า เจ้าหน้าที่ฝ่ายปกครอง... ทนายความ ผู้สอบบัญชี และบุคคลอื่น ตามที่นายทะเบียนกลางประกาศกำหนด

เพิ่มเติม

การลงลายมือชื่อในคำขอจดทะเบียนและเอกสารประกอบ ผู้เป็นหุ้นส่วน ผู้เริ่มก่อการ กรรมการ หรือ ผู้ชำระบัญชี ต้องลงลายมือชื่อด้วยตัวเอง

การลงลายมือชื่อในคำขอจดทะเบียน กระทำได้ตามวิธิี ดังนี้

- การลงลายมือชขื่อในคำขอจดทะเบียนในราชอาณาจักร กระทำโดย

- ลงลายมือชื่อต่อหน้านายทะเบียน

- ลงลายมือชื่อต่อหน้าพนักงานฝ่ายปกครอง ตำรวจชั้นผู้ใหญ่ซึ่งประจำอยู่ท้องที่ที่ผู้ขอจดทะเบียนมีภูมิลำเนาอยู่ สามัญสมาชิกวิสามัญแห่งเนติบัณฑิตยสภา ผู้สอบบัญชีรับอนุญาตตามกฎหมายว่าด้วยวิชาชีพบัญชี หรือบุคคลอื่นตามที่นายทะเบียนกลางประกาศกำหนด

การลงลายมือชื่อต่อหน้านายทะเบียน ผู้ลงลายมือชื่อต้องแสดงบัตรประจำตัวต่อนายทะเบียนเพื่อตรวจสอบ และให้นายทะเบียนบันทึกข้อความ "ได้เห็นต้นฉบับแล้ว" ในสำเนาบัตรประจำตัวแล้วลงมือชื่อกำกับไว้เป็นหลักฐาน

กรณีผู้ลงลายมือชื่อต่อหน้าบุคคลข้างต้นเป็นคนต่างด้าว ให้ส่งสำเนาหลักฐานซึ่งแสดงว่าคนต่างด้าวนั้นได้เข้ามาในประเทศไทยขณะลงลายมือชื่อต่อหน้าประกอบคำขอจดทะเบียนด้วย

- การลงลายมือชื่อในคำขอจดทะเบียนในต่างประเทศ ผู้ขอจดทะเบียนจะต้องลงลายมือชื่อต่อหน้าบุคคลดังต่อไปนี้

- เจ้้าหน้าที่ผู้มีอำนาจของสถานฑูตไทยหรือสถานกงสุลไทย หรือหัวหน้าสำนักงานสังกัดกระทรวงพาณิชย์ซึ่งรับผิดชอบการดำเนินงาน ณ ประเทศนั้น หรือเจ้าหน้าที่ผู้ได้รัับมอบหมายให้ทำการแทนบุคคลดังกล่าว หรือ

- บุคคลซึ่งสามารถให้การรับรองที่สมบูรณ์ตามแบบของกฎหมายแห่งประเทศนั้น

- บุคคลที่ควรเชื่อถือสองคนมาลงลายมือชื่อรับรองต่อหน้านายทะเะบียนว่าเป็นลายมือชื่อผู้นั้นจริง

การลงบายมือตามวิธีข้างต้น ให้ถือว่าลายมือชื่อนั้นเป็นลายมือชื่อที่ถูกต้องและนายทะเบียนไม่ต้องตรวจสอบลายมือชื่อนั้นอีก

(กลับสู่ด้านบน) |

ถาม 36 - การลงทุนด้วยแรง สามารถทำได้หรือไม่

ตอบ - การลงทุนด้วยแรงสามารถทำได้ โดยมีเงื่อนไขดังต่อไปนี้

กรณีบริษัทจำกัด

- แรงงานที่จะนำำมาตีเป็นค่าหุ้นนในบริษัทต้องเป็นแรงงานที่ได้กระทำไปแล้ว

กรณีห้างหุ้นส่วนจำกัด

- ไม่อนุญาตให้หุ้นส่วนประเภทจำกัดความรับผิดลงทุนด้วยแรง

- แรงงนที่จะนำำมาตีราคาเป็นทุนจดทะเบียนในห้างหุ้นส่วนจะเป็นแรงงานที่ได้กระทำไปแล้วหรือกระทำภายหลังจดทะเบียนเป็นห้างหุ้นนส่วนก็ได้

|

ถาม 37 - การจดทะเบียนในเขตกรุงเพพฯ สามารถจดทะเบียนที่สำนักงานพัฒนาธุรกิจการค้าเขตแห่งใดแห่งหนึ่ง ได้ทุกกรณีหรือไม่

ตอบ ไม่ได้ ทุกรณีครับ

กล่าวคือ โดยทั่วไป สามารถจดทะเบียน ณ ส่วนจดทะเบียนธุรกิจกลาง หรือ สำนักงานพัฒนาธุรกิจการค้าเขต ได้ เ้ว้นแต่ ห้างหุ้นส่วนหรือบริษัทที่มีวัตถุที่ประสงค์ประกอบกิจการ หลักทรัพย์ คลังสินค้า ห้องเย็น ไซโล นายหน้าประกันภัย บริหารสินทรัพย์ ให้ยื่นคำขอจดทะเบียนที่ส่วนจดทะเบียนธุรกิจกลางเท่านั้น |

| |

เราบริการ: จดทะเบียนบริษัท จัดตั้งบริษัท ตรวจสอบบัญชี บริการบัญชี จัดทำงบรายเดือน บัญชีรายเดือน วางระบบบัญชี ที่ปรึกษาด้านบัญชี บริการภาษีอากร ภาษีรายเดือน ภาษีรายปี ที่ปรึกษาภาษีอากร บริการตรวจสอบบัญชี ตรวจสอบพิเศษ ตรวจสอบพิเศษ(ตามความต้องการหรือข้อกำหนดของบริษัทแม่) เปิดบริษัท เลิกบริษัท จดทะเบียนเลิกห้างหุ้นส่วน จดทะเบียนธุรกิจ ขอใบอนุญาตประกอบธุรกิจ ขอใบอนุญาตทำงาน จดทะเบียนภาษีมูลค่าเพิ่ม ขอหมายเลขผู้เสียภาษี คัดหนังสือรับรอง คัดเอกสารบริษัท แปลหนังสือรับรอง แปลเอกสารบริษัท โนตารี่พับลิค รับรองเอกสาร จัดหานักบัญชี ฝึกอบรมพนักงานบัญชี

ขอขอบคุณ ที่สนใจงานบริการของเรา บริษัท นาราการบัญชี จำกัด |

|

| |

| |

| |

|

__________________________________________________________________________________________